听说一木老师从8月份开始建仓,到现在还在浮亏扛单死空铁矿石,于是在他视频下梳理了一下在当前不看大跌的逻辑,不过很遗憾,对方并不欢迎理性客观且逻辑清晰的评论,没过多久就被他拉黑了,那我也就不好去阻碍他筛选粉丝了,那就来这里梳理一下铁矿石为什么在当前不看流畅大跌的逻辑吧。

铁矿石价格走势复盘

借用一下8月份整理的过去一年的行情驱动复盘图,上半年的预期偏差出现在5月底,钢厂大规模亏损自主减产引发行业出现了一轮负反馈,将铁矿价格迅速下砸到了660附近,但是在铁矿低库存、大基差收贴水的基本面现实下,伴随利空出尽、政策真空期对7月政治局会议的强烈预期推动的各种小作文炒作下,价格很快反弹到800以上。

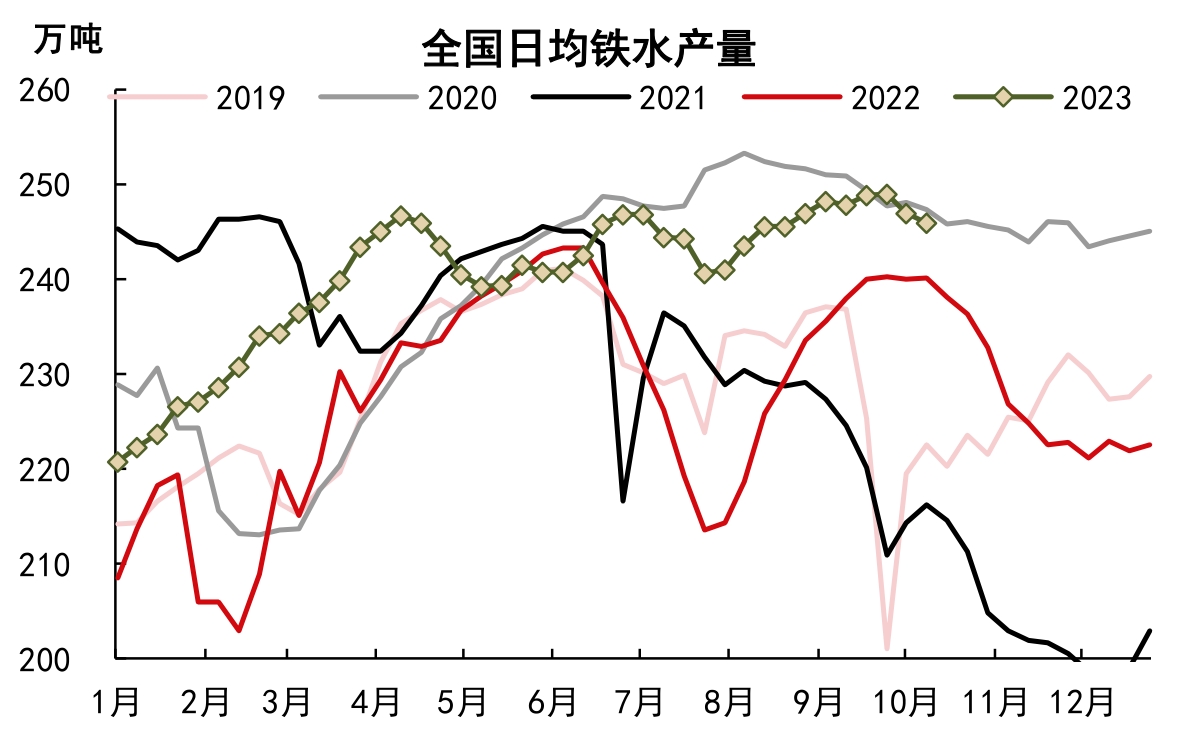

7月下旬伴随着会议的结束和一系列重磅政策的发布,对政策预期的利多落地,盘面开始继续交易粗钢平控,这时期铁水从243万吨小幅下滑到240万吨,平控似乎得到了一定程度的验证,但是随后铁水拐头直奔248万吨,市场也开始不相信平控政策会落实,毕竟钢材需求没有市场预期的那么差,五大钢材的表内库存并没有明显的累高,工业需求和出口完美地承接了房地产的铁元素缺口,01的价格从710一路上涨到880。这是三季度的预期偏差交易机会。

9月下旬,市场交易钢厂节前补库,基本面的利多被充分计价,金九银十中的金九不金已是市场共识,在节前的最后几天资金开始抢跑交易负反馈逻辑,国庆节后首周在宏观空头氛围之下,铁矿和焦煤带着黑色下跌,但是在245万吨铁水的需求下,铁矿存在明显的供需缺口,体现在库存上就是港口库存下跌的斜率没能收住,于是跌了两天又开始上涨。

高铁水低库存,供需缺口主导强现实驱动

铁元素的需求:如前述复盘所述,从mysteel所统计到的五大材产量、表内库存情况来看,市场对铁元素的需求没有那么差,大家紧盯着房地产的需求下滑,从而笃定铁矿石的需求也要同比例同幅度地下滑,是片面的。需求要说差那确实相对前几年差,但也没有那么的差,那么高的铁水量、粗钢产量同比增加、库存却依然不高,说明逆周期的财政政策和货币政策对工业需求的拉动是有起到作用的。

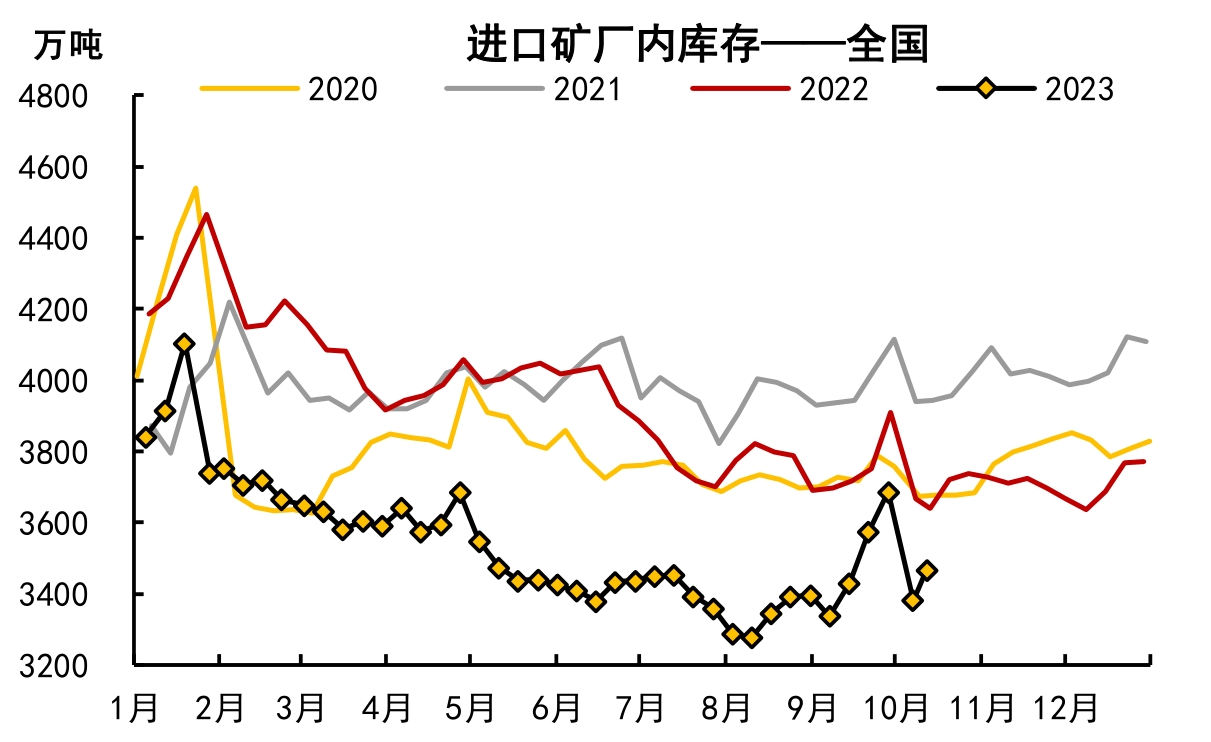

铁矿自身的需求:铁矿的海外累计发运同比是增加的,但是港口库存却持续下滑,钢厂也依然维持低库存策略,铁水没有显著下降前,库存拐点难以形成,铁矿当下的基本面天然不利于做空。

期限价差层面,01合约距离交割还有三个月,一百多个点的基差已经部分计价了四季度铁水下滑的预期,并且再过不久就要开始交易基差回归,留给空头的时间窗口越来越窄。

淡季交易预期,旺季交易现实的逻辑。年底会开始讲明年的故事,届时伴随收贴水的需求,铁矿价格大概率再次迎来一波上涨。

综上,铁矿石当前的价格支撑逻辑主要有: - 下游需求没有那么差,房地产的减量需求被工业需求和出口完美承接了,全市场的铁元素库存并不高 - 240多万吨的铁水需求支撑着炉料需求,铁水的下滑幅度和速度都不及预期 - 当前铁矿供需仍存在缺口,进口矿库存仍在持续不断地下降 - 期现大贴水,已经部分计价了四季度铁水减量的预期,随着收基差的时间不断临近,做空的时间窗口收窄 - 年底讲明年的故事,交易次年预期的时间将逐步临近

那么再来看看空头的逻辑: - 粗钢平控及环保限产政策 - 钢厂亏损面扩大自发减产引发负反馈

目前博弈的焦点就在于: - 今年平控还搞不搞? - 负反馈能带来多大的铁水减量?

铁矿库存拐点的救赎

那么铁水需要下降到多少才能够让铁矿出现明显累库呢?根据mysteel的数据,从8月初到10月6日,铁水的累计产量为16553万吨,消耗进口矿23604.35万吨,平均每吨铁水消耗1.426吨进口矿。

根据mysteel的数据,前九个月铁矿进口总量为87907.8万吨,月均进口量9767.53万吨,假设四季度维持前三季度的月均进口量9767.53万吨,则:

供需平衡的日均铁水产量是9767.53 ÷ 1.426 ÷ 30 = 228.32万吨。

因此,假设国产矿产量保持前九个月平均产量不变,铁矿进口量也保持前九个月的均值不变,那么按照当前钢厂的炉料配比,铁水需要打到228万吨,才能够让库存迎来拐点。

那么问题来了,平控和环保限产会执行到什么程度?负反馈会达到什么程度?5月份的负反馈也只把铁水压到240万吨,四季度能把铁水压到228万吨以下吗?总之不管怎么说,四季度的数据聚焦重点在铁水。

安全边际更高的做法

前面写这么多,并不是说铁矿价格不会跌,在铁水减量的预期下,炉料供给端没有大事发生的情况下,矿价会有回调,只是我们操作要讲究安全边际。

预测方向不难,但是合约有期限,要准确地预测到时间比仅仅预测方向难得多,例如谁都知道A股已经近乎底部了,接下来要反弹,但是反弹的拐点在什么时候?反弹前会不会再来最后一波下跌?这是难以预测到的,铁矿同理。况且大贴水下每次移仓换月都有100点左右的价差成本,铁矿的价差结构就天然不利于长期做空。浮亏还扛单显然也是不理智的。

那么回到标题,安全边际更高的做法是什么呢?

我认为: - ①空仓等待行政性压减政策明确出台,或者钢厂的亏损面扩大引发更强烈的负反馈,才去做空,否则,空仓比做空更合适 - ②若等不到行政压减的A4文件,那就等四季度利空被充分交易矿价回调后,再去跟着低库存、次年预期、收基差的逻辑顺势做多,这样的安全边际更高。