全球大豆主产国里,巴西、美国、阿根廷、中国是产量top4的国家,其中前三家以转基因大豆为主,国内进口量大约九千万吨用来榨油和做饲料,因此豆粕和豆油的价格与美豆的相关性更高。基于这一层逻辑,粗略判断每个产季美豆的底部价格支撑区间就有现实意义。

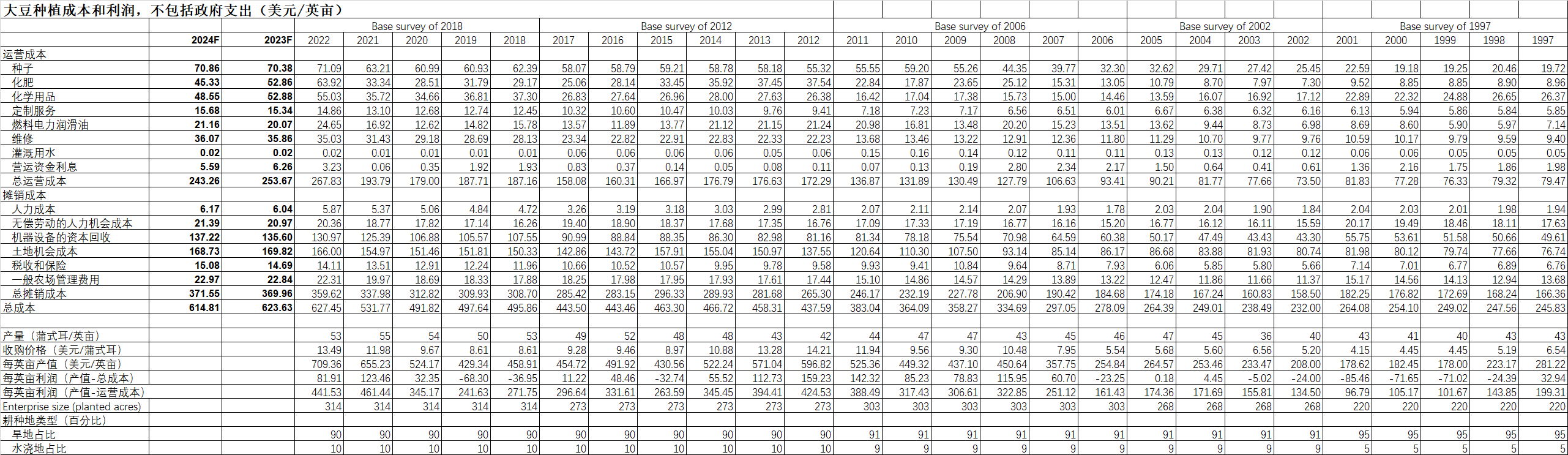

先看数据。在各国农业数据的透明度方面,USDA是做的非常不错的,不仅产季连续性好,每个数据表格都还贴心地做了machine readable,下图是从USDA下载的美豆种植成本和利润,单位美元/英亩,为了便于分析,单位需要转换成美分/蒲式耳。

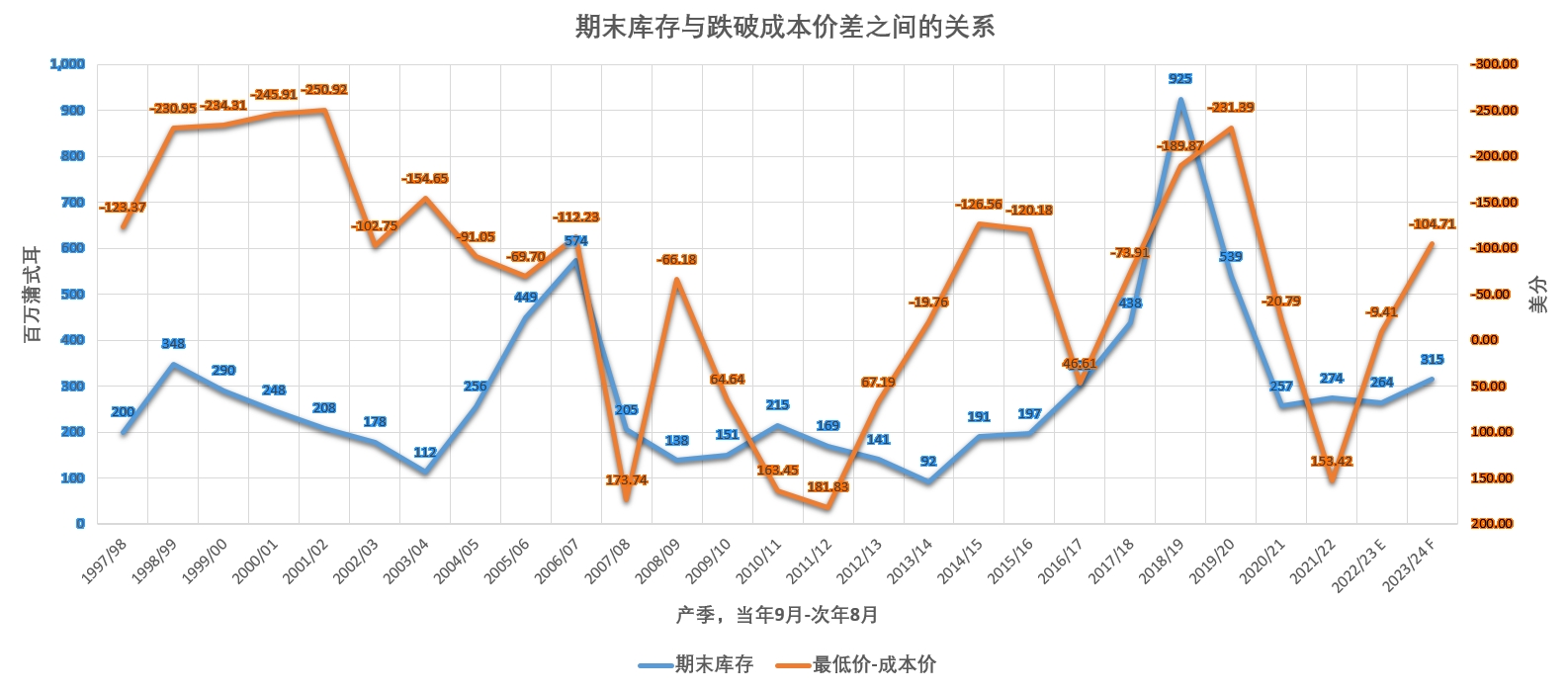

再下载一份USDA的美豆供需平衡表,稍作整理后,得到下图数据。这里我们暂时只关注期末结转库存和种植成本这两列数据,将它们单独拉出来分析。

美豆价格方面我们更多的是关注CBOT盘面价格,因此这里取CBOT大豆主连,取每个产季09-08之间的最高价和最低价,并分别计算与种植成本之间的价差,为了方便标识,这里将最低价➖成本价的价差临时称为结转库存升贴水。大体上直觉来看,结转库存越低,结转库存升贴水越高,反之结转库存越高,结转库存升贴水越低,这符合库存与价格之间的供求关系。

绘制成折线图,反转结转库存升贴水的坐标轴,得到下图。通过归纳法可以简单粗暴地得出一个结转库存与价格支撑之间模糊的对应关系: - 结转库存<2亿蒲式耳,结转库存升贴水>100美分 - 结转库存2 ~ 4亿蒲式耳,结转库存升贴水0 ~ 100美分 - 结转库存4 ~ 6亿蒲式耳,结转库存升贴水-100 ~ 0美分 - 结转库存>6亿蒲式耳,结转库存升贴水<-100美分