写在前面,先声明一下,这篇复盘的标题完全取自公众号【钢市棱镜】在6月6日发的文章《国泰焦煤是如何金蝉脱壳的?》,内容也主要转自那篇文章。

5月下旬那波山西煤炭矿难事故的焦煤交易我全程有参与和见证,对矿难之后一个月的价格走势感到极为不解,很早之前就想写文章复盘整理,【钢市棱镜】的那篇文章我也是第一时间看到的,收藏后想着再等一个月找个契机再写。

到今天矿难交易基本已经过去了,我重新读了一下那篇公众号文章,光是看标题我就感触颇多,毕竟是行情的参与者。

矿难发生在22日周五晚上盘前的时间,但当时没有流传出任何消息,盘面十分平静,直到周六凌晨才传出较为正式的报导,而6月25日周一,集合竞价开在涨停板。当时山西的各个市县红头文件接二连三地出来,随便看一眼就会形成直觉性的判断,供应端这么大的损失量,故事应该是无限遐想的,一个板是肯定打不住的,至少退一万步来讲,周一夜盘即便没有一字板,也不可能跌回到白天的涨停板价格之下。

可恰恰空头奇迹就出现了,周一晚上焦煤09主力集合竞价开在涨停板上,随后就是瀑布般地下跌,价格一路跌到白天的涨停板之下,我当时一百个问号,无法理解,仿佛矿难就根本没有发生过一样。

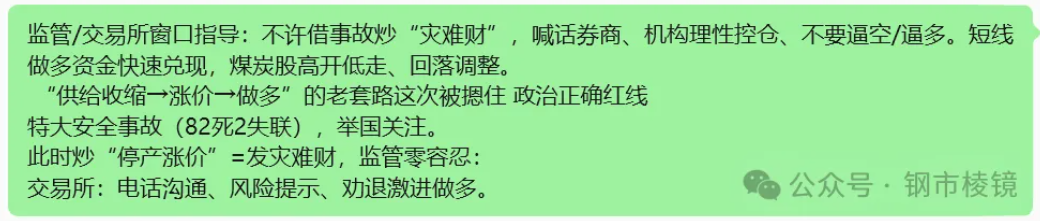

那一周的后面几天,一直到周五夜盘,价格都很平静,有一个无法忽视的叙事在市场主体间流传,大致说的是上面的意志不允许对矿难进行投机炒作,触碰政治正确红线,监管零容忍,这个叙事一旦结合盘面的走法,就很容易被接受。然后矿难的故事在周末再次发酵,第二周的五天里价格脱缰。

这是我大体的回忆,紧迫且很粗糙,我依然觉得【钢市棱镜】的那篇《国泰焦煤是如何金蝉脱壳的?》就是我想要写的样子,但我确实写不出来了,所以这个矿难复盘我没有原创的内容,以下是对那篇文章的备份转载。

《国泰焦煤是如何金蝉脱壳的?》——【钢市棱镜】

三年来,国泰君安席位一直是焦煤最大的净空单席位,5月22日持有4.9万手的焦煤净空单。5月22日山西发生重大煤矿事故后,市场普遍预期供给收缩,焦煤价格至少3个涨停板,这些空单面临巨大风险。然而,5月25日第二个涨停板并未封死,且在随后的几天,焦煤价格稳定在1300附近,国泰完成了金蝉脱壳。

国泰君安的脱身并非单一操作,而是一套组合策略。利用资金和信息优势,人为制造并强化“影响是脉冲式的”这一市场认知,从而将“未来供需缺口”这个不确定的长期故事,转化为短期压力,进而完美撤退。

1. 利用与引导市场恐慌,压制市场情绪

5月25日当天,市场流传一则消息,“交易所给多头打电话,不要发矿难财”。无论该传闻真实与否,都给狂热的看多情绪泼了一盆冷水。当时市场虽普遍看涨,但实际上市场也存在比较大的分歧。有的认为是脉冲性的上涨,3-5天之后煤矿复产影响就会减轻。放消息引发的下跌,似乎验证了焦煤上涨就是脉冲,进而引发更大的下跌;

当时的焦煤持仓结构是,除国泰君安外,中信、永安等众多机构席位也持有大量空单。而多头大部分都是散户,当大量被套多单回本之后,解套离场加剧了下跌幅度,国泰席位焦煤净持仓顺利减至2.8万手。

2. 利用交割规则及联动效应“围魏救赵”

在5月25日之后,焦煤价格连续多日压制在1300以下。我记得连续3天,每天增仓2万手拉涨,最终都被压制下来。除了山西煤矿能否顺利复产仍有较大分歧之外,还有两个特点:

一是近月价格远远低于远月价格。按道理说最紧缺的06/07应该最强才对,但实际上被资金持续压制,价格反而最弱。想必是国泰的围魏救赵,利用现货交割优势引发06/07合约下跌,进而带崩全合约。

二是钢材及铁矿价格明显低于焦煤。钢材及铁矿弱有一定的产业逻辑,供应宽松较焦煤弱的多。空头可以凭借相关性资金优势,打压钢材及铁矿价格,然后通过情绪传染,进而抑制焦煤上涨,这也是围魏救赵之举。(也可能是真实供需的反映)

我们从这轮博弈中得到哪些启示?

基本面分析存在巨大的不确定性,事故影响多大、持续多久很难评估,需要借助盘面的技术指标佐证。技术结构没走坏、MACD没出现死叉等,都可以坚定持有。

看国泰、中信、永安等席位的净持仓,确实有一定的参考意义。他们掌握信息解释权,当你站在他们的对立面时,即便逻辑很硬,短期也可能被反杀。毛爷爷说的好,要分清谁是你的敌人,谁是你的朋友。

在焦煤上涨过程之中,仍有不断地人做空。有基于价差结构的、有基于钢材弱需求的、还有基于复产产量缓解的,也有基于进口利润打开等不一而足。当重大冲击发生之后,决定价格本身的只是事件本身,其他因素都是次要因素,需要抓主要矛盾。只要缺口没被弥补,其他因素都要被动调整。