本周品种聚焦

宏观

- 商品宏观小幅回调后震荡寻方向。原油侧关注巴以冲突进展和11月议息会议前的各种放风。直观上来讲商品从6月一直涨到9月,但是整体经济又没有那么的好,国内的经济复苏已经在商品市场被过度交易了。从库存周期的角度,不少报告指出当前是从主动去库进入被动去库阶段,即将要开启补库周期,但是从部分大宗商品的上下游库存数据来看,各产业链下游主动做库存的诉求也不是那么明显。

- 究其原因,这里只能猜测,是因为资金博弈预期被不断提前了,三季度,由于预期悲观,各环节都压低库存,很多品种的库存都处于历年偏低水平,于是借着政策的东风全部炒作低库存。接下来怎么走,不知道,但是从朴素的经验主义来讲,连涨四个月了就得跌一跌才是比较合理的。

铁矿

- 行情回顾:本周平控又没什么声了,钢厂也没见到大规模的减产,铁水减量不及预期,宏观也不再像上周那么悲观,同时传出消息澳大利亚将铁矿石等纳入关键矿产清单,铁矿石在这些强现实的推动下又涨回了前高。不过早上写本周总结的时候,铁矿看起来松动了一点,昨晚的铁水下去了一些,港口库存数据上是连续第二周累库,涨回前高后再来几个短期利空的消息,回调一下也能理解。

铁矿石当前多空双方博弈的焦点在钢厂减产铁水下滑带来的边际需求减量,市场对于铁水减量到什么程度没有形成共识,但是一致赞同铁水已经迎来了拐点的判断。核心问题在于,日均铁水量能够减少到多少呢?目前能够大幅度驱动铁水减量的因素只有两个:

- 平控或是环保限产等原因下发红头文件的行政性减产

- 钢厂亏损严重自发减产引发的负反馈

当前铁矿的基本面是港口库存很低、钢厂也维持刚需低库存策略,炉料高价格并未对需求造成太大的抑制作用,在前一篇文章跌不动的铁矿石——铁矿石的估值驱动和预期偏差逻辑分析中测算了铁矿石边际累库的条件,在保持【①国产矿产量保持前九个月平均产量不变;②四季度铁矿进口量保持前九个月的均值不变;③钢厂炉料配比保持与前九个月的平均配比不变】的条件下,铁矿石供需平衡的日均铁水产量是228.32万吨。

本周铁水242.44万吨,45港铁矿石到港总量2738万吨,环比+703万吨,港口库存出现边际累库,但是单周的超量到港并不能让港口库存出现持续的累库。做空依然不具有太强的持续性和性价比,继续保持之前的观点:空仓等待行政性压减政策明确出台,或者钢厂的亏损面扩大引发更强烈的负反馈,才去做空。否则,等四季度利空被充分交易矿价回调后,再去跟着低库存、次年预期、收基差的逻辑顺势做多,这样具备更高的安全边际。

棉花

- 行情回顾:本周继续下跌,下跌的力度还是超出预期的,按理来说减产年份多头好歹要挣扎一下博弈博弈抢收吧,但是盘面上完全看不到,还是只能理解成资金抢跑了,甚至不给轧花厂留出套保的机会。也可能轧花厂早在8、9月份就开始套进去了。不管盘面怎么走,博弈逻辑逐渐转为需求定价是不争的事实。

- 棉花当前博弈的焦点主要在三个方面:减产、抢收、需求不佳。这里分点论述。

- 减产:减产的逻辑从4月份左右就开始交易,一边是播种面积减少,一边是天气极端造成单产下降,市场基本按照新疆棉减产100万吨左右在计价减产,所以在当前这个时点,100万吨左右的减产已经被市场充分计价了,除非11月确定下来的真实产量远低于预期,否则01合约不再计价减产的逻辑。

- 抢收:抢收是轧花厂和棉农以及轧花厂之间的博弈,但是前有21年的教训,轧花厂今年比较理性,抢收逻辑基本已被证伪,等待下周的继续验证。

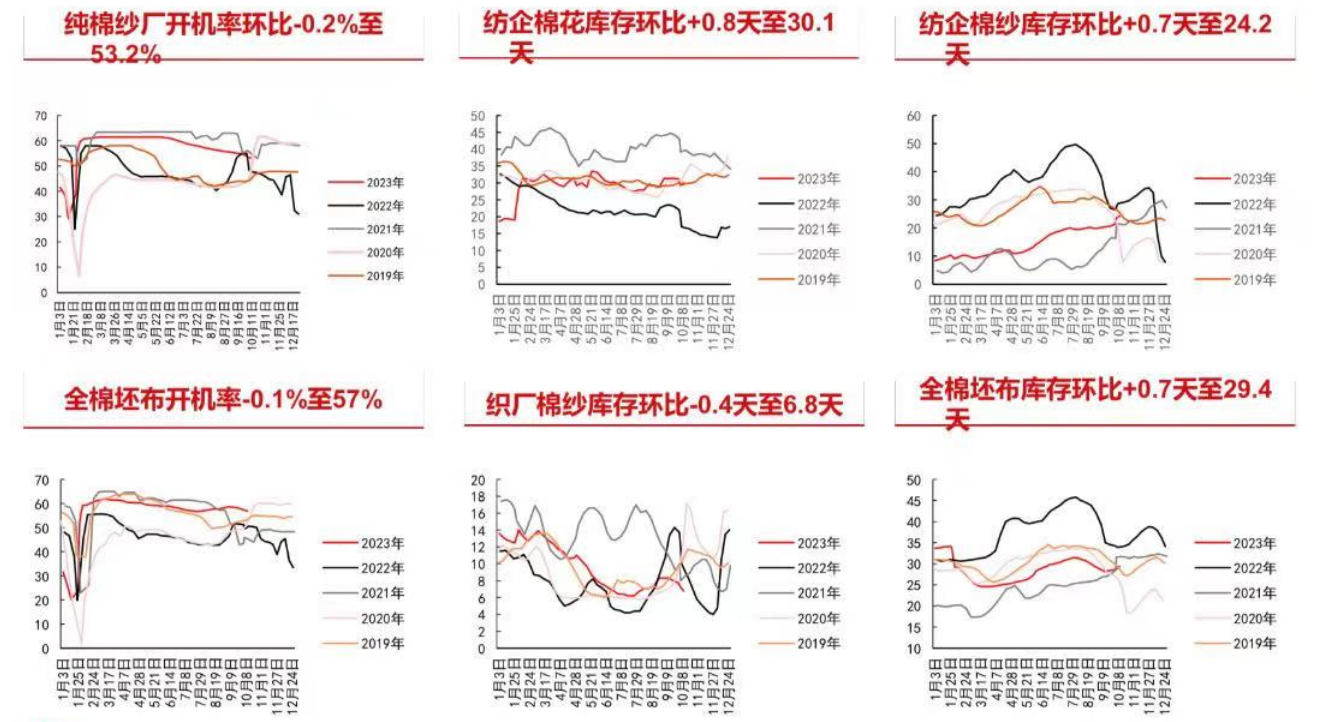

- 需求:下游棉纱库存相当高,亏损还非常严重,金九银十也已经被证伪,负反馈正在持续。看到付斌老师用棉纱堰塞湖来形容下游库存,棉纱商业库存加上纱厂库存大概160多万吨,在今年这种行情来讲确实非常吓人,厂商贸易商还有资金回笼压力,极容易引发踩踏。若后续产量符合预期,抢收也被彻底证伪,则后续将完全由需求定价,目前的下跌已经在开始计价下游需求了。

- 这里要提一嘴成本的逻辑,看到很多人在讲棉花种植成本和成本定价的作用,但是成本仅限于轧花厂收购环节中与棉农之间的心理博弈,通过籽棉收购价来影响盘面,等棉花全部收购入库后,成本就不再是价格的影响因素,后续中期只看需求定价。

常驻品种总结

焦煤

- 库存同比还是偏低,4.3m焦化产能清退对焦煤的需求存在边际减量影响,但是又矿难不断。同时焦炭的需求端铁水又拐头了。基本上逻辑跟铁矿差不多,况且煤矿时不时地出事故,这种品种在当下的多空逻辑博弈中还是只适合超跌之后再去做多,毕竟安全边际和确定性同样重要。

原油/燃油

- 宏观决定了上限,OPEC+决定了下限,巴以冲突可能扩散到中东产油国,冲突扩散风险推高了价格上限,暂时判断价格维持在70-90,或者75-100。原油现在一天切一个逻辑,上下来回横跳,明天价格是涨是跌鬼知道。只看不参与。

甲醇

- 基本面矛盾没有特别大,供给略过剩但是又有冬季供暖限气的预期,比较适合卖出看跌期权。

尿素

- 尿素当前低库存+深贴水的现状,一点风吹草动就有了炒作题材。不过很可惜,昨日早盘对于印标消息犹豫了一下,最终决定不参与这类行情,虽然错过了近乎涨停的一天,但是也不觉得可惜,只做自己看得懂的行情,能力圈之外的就不参与了。

纯碱

- 当前的价格下,虽然仍是利空驱动,但是向下的空间不大,距离01交割不到3个月,已经有不少资金意识到了这点,盘面在1700附近拉锯,做贴水修复行情的资金提前抢跑参与了盘面博弈。要想再进一步下跌,除非再次出现4月份那样的宏观利空,或者重碱库存超预期地快速累积。等待利空被盘面充分计价、矫枉过正式的下跌后,再参与贴水修复的预期偏差行情。要是现货快速下跌,市场不给做贴水修复行情的机会就算了。但是后续合约逢低还是可以做多,毕竟利空是会出尽的,底下还有成本支撑,亏损厉害点迟早要逼退产能出清,况且25年还有高能耗、高污染的落后产能要被强制淘汰出清的政策。对纯碱要保持适度的乐观。

烧碱

- 新品种才上市没多久,还在努力熟悉中,打算做点期权卖方,底部企稳了卖出看跌。苦于不熟悉啊。

白糖

- 没啥行情,现在的价格下基本面偏中性一些,好多机构都在喊逢低开多,但是这个价格吧,开多并没有多少空间,从今年初开始交易到现在,都在交易减产逻辑,供给缺口已经被充分计价了,开多显然没太多盈亏比,开空也不太合适。想了一下,还是逢高卖出虚值3-5档左右的看涨期权吧。

纸浆

- 虽然价格嗷嗷地上涨,也已经涨到6200附近的位置了,但我选择在这个位置观望。回调深一点的话还可以考虑一下做多。

其他偶尔关注的品种

- 乙二醇:底部成本估值支撑,安全边际相对较高,虽然乙二醇单品来看已经亏成麻花了。今年一整年都在底部估值支撑和供给过剩逻辑之间来回横跳,没有什么新鲜事,但是却很适合卖出期权和底部做多。

- 玻璃:长周期来看,需求减量是必然,但是从库存的变化数据来看,当前下游需求仍然能够消化掉所有在产产能,供需基本维持平衡,能否有阶段性的供需错配?玻璃的需求很难直接衡量,总的来说还是保持逢高轻仓空的策略做区间,但是要警惕随时到来地基差修复。

- 橡胶:不做评价。

- 沪锌:做期权卖方,虚值看跌期权2-4档,还剩3个交易日。

- 沪铝:做期权卖方,同上沪锌。

- 豆油:暂时没有明确的方向。

- 豆粕:暂时没有明确的方向。这个品种我没有太大的好感,我比较喜欢跌上几个月之后反弹了再做多,跌的不够久就不参与。

下周重点关注

- 市场节奏至关重要,现在能够明显感受到定价逻辑没变而市场节奏却提速了,做早了就是做错,做完了就是错过,铁矿棉花纯碱无不是如此。

铁矿

- 继续观察行情,多看少动,尝试做点[820, 870]区间的短线,同时密切关注消息面,等待明确的行政性压减或行业亏损扩大的进一步发酵。站在当下时点来看的长期目标仍然是多,空头盼跌多头更加盼跌。

棉花

- 下周新疆棉的收购量价对棉花盘面行情而言非常关键,到底是一泻千里还是反弹反复拉锯?密切关注机采棉的成交价格。当前持有部分空头头寸,预期中希望有反弹,然后在反弹的拐点加仓。若大批量收购价格低于预期,则盘面破位追空。目标价15000-15500。同样地多头盼涨空头更加盼涨,多头没有挣扎抢收预期,就总担心下跌一阵突然来个反抽,况且没有反弹也很难找到合适的加仓位置。求求你多涨一点吧????。

纯碱

- 产能增量的利空还在被盘面计价中,下周大概率仍没有介入机会,继续等待利空被充分计价后的预期偏差行情拐点。

期权交易总结

- 期权方面,本账户主要做期权卖方,偶尔会参与买方,或构造期权套利策略。

甲醇

- 卖出看跌MA2312-P-2300,到期剩余14天。

乙二醇

- 卖出看跌EG2401-P-3950,到期剩余48天。

沪铝

- 卖出看跌AL2311-P-18500,到期剩余5天。