周末简单梳理一下豆粕。不同维度上的多个逻辑拉扯,需要单独讨论再揉在一个时间轴上。尽可能关注定性而非定量。

进口到港成本(北美天气交易、美豆采购博弈)

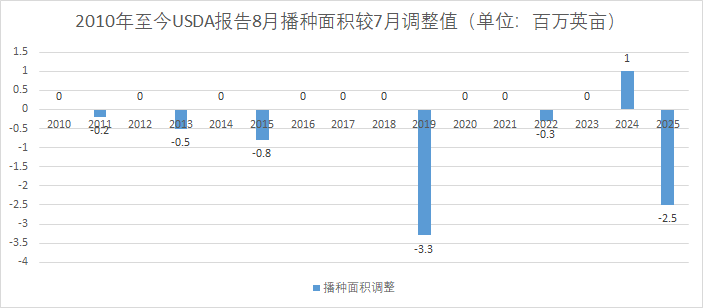

USDA 8月报告在北美产区天气如此顺利的情况下,大幅下调了250万英亩,这是出乎意料的,上一次如此大幅下调面积还是2019年,当时的情况是贸易冲突影响种植意愿、持续强降雨导致播种受阻的共同影响。

如果要把这次的下调归因于贸易冲突,确实也能解释,但是有点牵强,让人诟病。

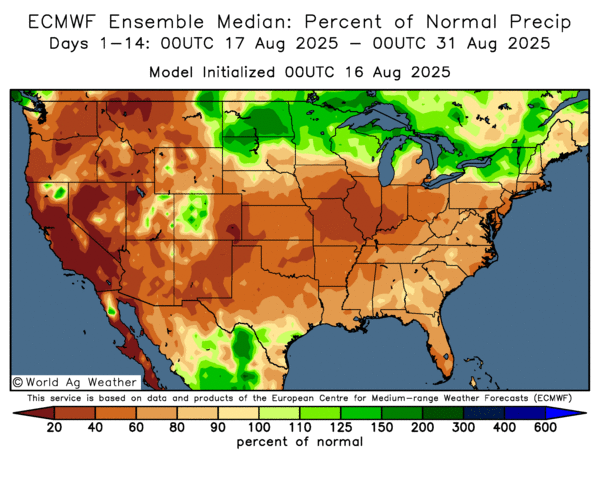

站在交易的维度,这份报告53.6的单产对CBOT美豆盘面而言,算是季度尺度上的利空出尽,在整个8月之前的降水太顺利了,以至于USDA给出了53.6的单产,然而主产区上空的热穹顶重新形成,日度的中期降水展望开始边际走坏。

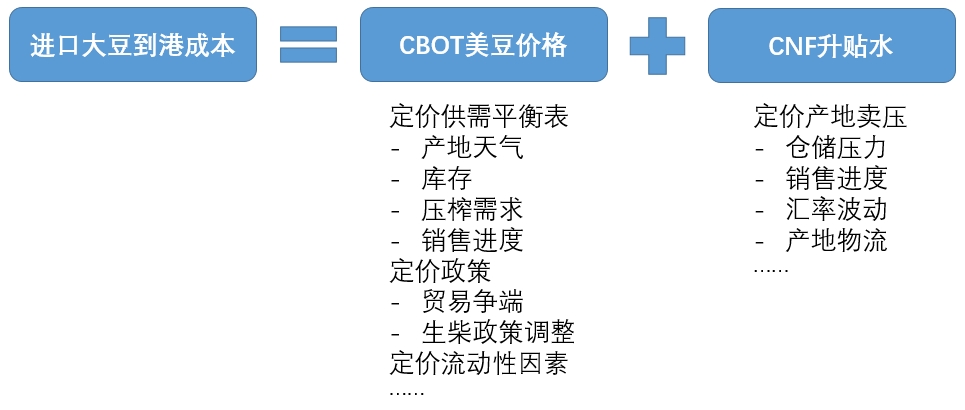

以前分析过,抛开到港通关扰动的因素,国内豆粕目前的定价范式大部分时候锚定在进口大豆到港成本上,由CBOT美豆盘面和产区CNF升贴水构成,两者有各自的价格影响因素,需要单独分析。

对于CBOT美豆盘面而言,这是一个非对称的下注逻辑,在天气最顺利、出口预期最坏的情况下形成的美豆980可以视作是进入南美定价之前的铁底,53.6的单产只有下调的空间,没有进一步上调的空间。

这之后无论是天气风险落地成事实还是中国进口美豆,对于CBOT美豆盘面都是妥妥的利多因素。

对于巴西CNF,在中国进口美豆补充的预期未形成前,看不到显著下跌的空间;即便预期形成并落地,巴西CNF下跌的另一端是CBOT美豆的上涨,对于进口到港成本来说也不会有显著下跌的空间。

所以进口到港成本这条链的结论很简单,对于01合约上的投机交易,大豆到港成本的多头押注是具备非对称机会的。

豆粕直接进口的博弈

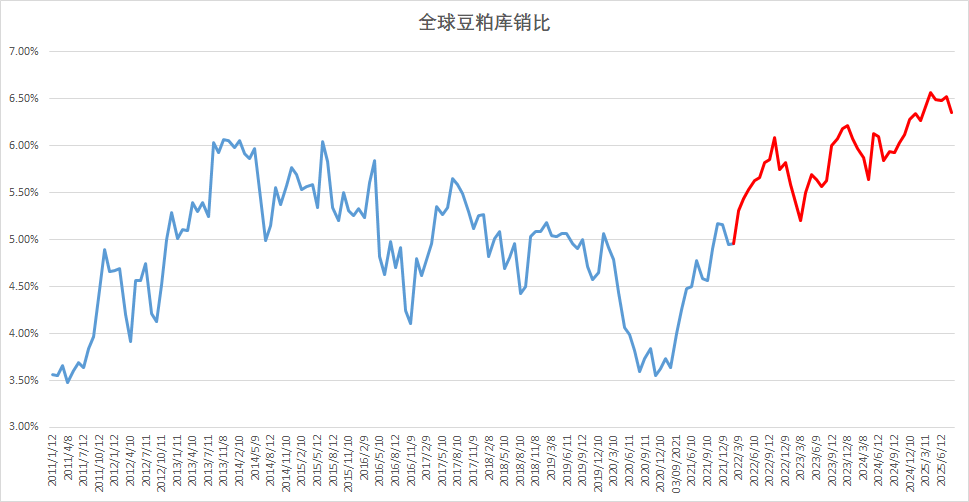

豆粕的直接进口补充是下半年的一条逻辑暗线,它有可能只是威慑,也有可能成为核心交易逻辑。需要注意到,国际市场上豆粕的供应是绝对宽裕的。

从目前的信息来看,今年进口了阿根廷豆粕不到10万吨,暂时还是象征意义大于实际意义,代表了政策调整的适配和贸易链路的打通。当前的内外价差有足够的利润驱使国际上的豆粕库存搬运,后续需要考虑的是进口上量会有多快?

可以判断的一点是,站在当下的视角,01合约的交易中,每次阿根廷买船消息出来时,连粕盘面都会迎来一波脉冲式下挫,再回归大豆到港成本逻辑,但量变会引起质变,进而改变连粕的定价范式。

行政的力量可以构筑价格高地,也同样可以抹平内外价差。这种不确定会不会发生、市场逻辑上应该发生、存在信息壁垒难以有效跟踪、又不遵循市场规律的东西应当归类为不确定性。

不确定性体现在,进口量会不会提升一两个数量级,进而跨越到质变?对不确定性的跟踪只能尽力而为灵活应对,无法像面对风险那样做有效对冲。

表外库存堰塞湖

8月豆粕累库不及预期应该是超出了很多研究者的意料,至少从卖方的报告来看,豆粕6月的100万吨库存跳票到7月,然后再跳票到8月,结果8月中旬又开始拐头去库了。

显性库存并没有体现出所谓的大到港压力,但从动机的角度可以推断表外库存不会少,毕竟年底的紧俏已经形成了一致性预期,以至于09都直接跑去定价11了。

我们假设一种可能性:比如10月或者11月,中美两边开始减关税了(类比19年10月底,追加1000万吨美豆关税排除额度,允许部分采购免缴加征关税),美豆进口打开,表外库存开始抛货,下游基于悲观预期转变采购策略,这势必会形成现货的踩踏。

类似的事情19年在豆粕上发生过,20年在鸡蛋上也发生过,并且今年的鸡蛋也正在发生。

历史教训让我们警惕任何形成了一致性预期的囤货行为,只要稍微一点边际上的预期偏差就可以形成多杀多的价格踩踏。

当然,库存堰塞湖现阶段只是一种假设,但从交易的角度,这种假设在供应预期的边际变化中是十分有价值的,可以产生做空的非对称交易机会。

新季南美大豆面积和天气博弈

我们把视角稍微拉长一点,假设连粕已经从01合约过渡到了05合约,CBOT美豆盘面定价从北美切换到南美,按照目前各种拍脑袋的数据,巴西可能将面临1.75亿吨以上的预期产量,那么05的定价又将回到大供应的逻辑。

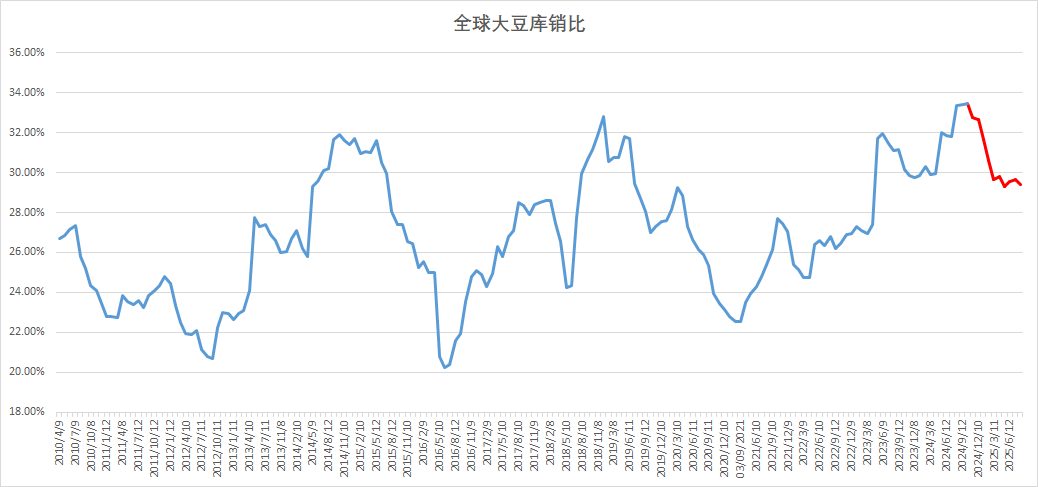

但是现在谈南美还早,在进入南美定价之前连粕上的节奏会带来很多潜在的机会,连粕在01上收高还是收低会决定05上往哪个方向去押注天气。毕竟现阶段来看,全球大豆的供应依然是偏宽松的,现在就在05上押注减产1000万吨还为时尚早。

G3生柴政策博弈

全球视角下,G3国家生柴政策驱动的豆油消费增量是大的政策导向,这也是当前驱动大豆扩种的核心逻辑之一。

换言之,G3国家大豆压榨量正在呈现趋势性增加,因为生柴掺混比例在增加,豆油的消费在增加,然而豆油消费增量的另一端是看不到显著的豆粕需求增量,从而带来国际豆粕的供应压力。

这是长期展望中对豆粕而言最大的两个风险之其一。

豆粕减量替代的博弈

《养殖业节粮行动实施方案》目标计划到2030年将豆粕用量占比降至10%以下。这是一个长期慢变量,但威力惊人。

目前已有大企业实现了低豆日粮的豆粕占比压降到不足5%,本质上是通过合成生物技术生产氨基酸替代豆粕,实现精准氨基酸平衡。

合成氨基酸的价格低到离谱,无论是从粮食安全的角度还是从成本控制的角度,豆粕减量替代看起来都是无法逆转的趋势,这可能是长期展望中对豆粕而言最大的两个风险之其二。

以上主要逻辑对节奏的影响推演

最后,汇总以上在未来不同时间段可能会产生作用的主要因素,我们对价格节奏和需要关注的核心变量做一个推演。

01合约,美国定价窗口期,以进口到港成本为锚,在北美产区天气从最好的情形开始边际转坏的档口注入天气升水,价格偏强

01合约,美国定产,天气因素被完全计价,交易的焦点转向美豆采购博弈,时间窗口上关注10月份两方的互动,以及谈判团队领队的level,无论是否恢复采购,进口到港成本的角度都不支持显著下跌,需要结合北美天气升水挤出的节奏,期间阿根廷的直接进口可能形成价格扰动

01合约到05合约的交接期,时间窗口上关注10月-1月,关注中美谈判的结果,美豆进口的可能性,尽管期间进口成本没有下跌空间,但还是要警惕进口恢复是否会引发现货踩踏,阿根廷豆粕进口的进展,南美产区的面积和天气

更长的时间尺度,需要警惕G3生柴政策和豆粕减量替代的博弈,这两个风险是之于豆粕ETF等长期配置盘而言的。

做太远的展望意义不大,只能当作是梳理一下接下来可能出现的叙事衔接的线索,如有不同的观点还望分享交流。