某个白银商品基金的业绩表现让我十分震惊,于是心血来潮分析一下场内商品型基金的业绩表现。

黄金

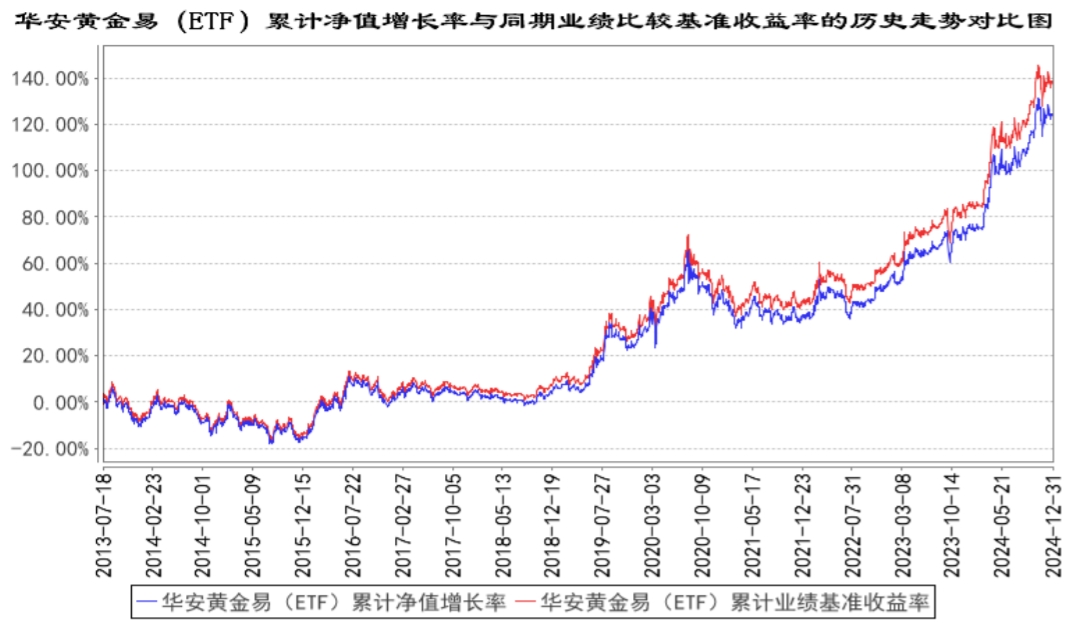

A股目前盘子最大的黄金ETF,持仓标的物为上海黄金交易所的AU9999和AU9995,比较基准为国内黄金现货价格收益率,从业绩来看,略差于基准,但还可以接受,13年至今的偏离不算大。

白银

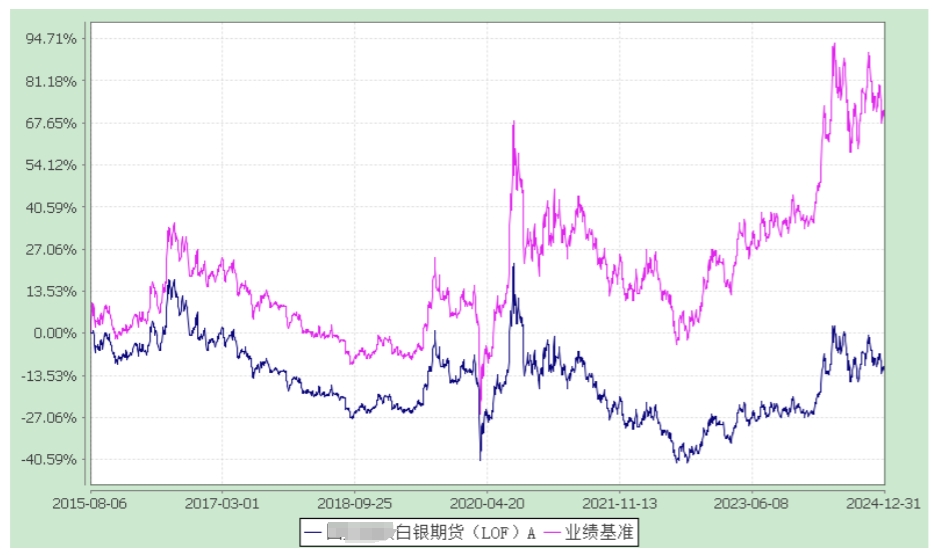

目前能找到的唯一一个锚定白银商品期货的场内基金,名字隐掉先。

这个基金采用的比较基准是上海期货交易所白银期货主力合约收益率(扣除相关费用),毕竟他们的直接标的就是沪银期货。无论是15年开始的连接A还是23年开始的连接C,业绩都大幅低于基准,作为衍生品的基金来讲这是挺不能接受的。

即便我们考虑移仓换月的升水,就算考虑隔月20个点,一年就是240点,从15年至今累加起来的移仓损失就是2400点。沪银8000点减去2400点,相当于减掉移仓损失后当前沪银的持仓价格是5600点,15年8月6日基金刚开张时沪银在3300点左右,理论上15年至今的基金收益率应该在69%,但他们的收益率竟然是-13%,令人震惊。。。。

我能够想到的一种可能是基金管理人在相对高位时激进而在相对低位时保守。商品型基金唯一的灵活性在调整持有头寸价值的百分比90%-110%,如果在沪银价格相对高位的时候把杠杆拉到1.1倍,相对低位的时候把杠杆降到0.9倍,就可能出现这么离谱的业绩。

这还留在自选里面做什么,一个字,删。

有色

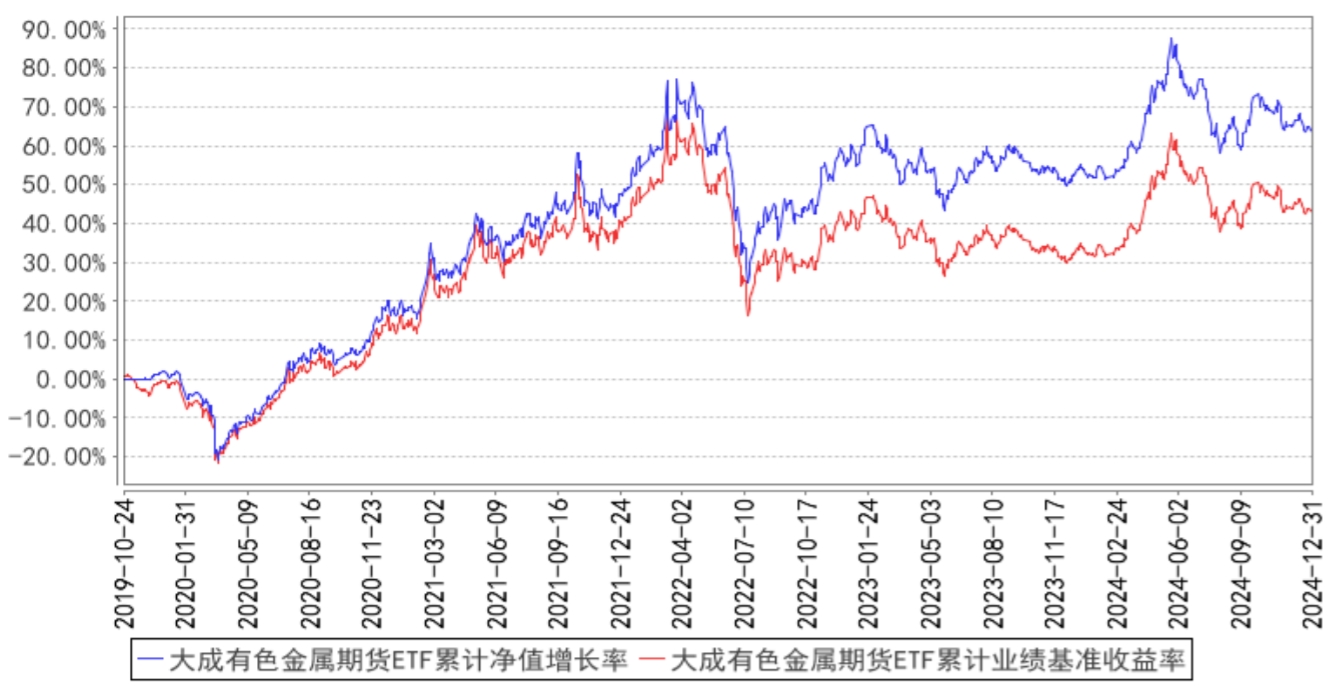

有色ETF的持仓标的为上期所的六个有色品种,业绩基准为上海期货交易所有色金属期货价格指数收益率,从业绩结果来看亮点十足,大幅跑赢了基准,细看持仓会发现,这个ETF有较大的主观成本在里面,并没有严格按照基准指数去配置。

例如基准指数里面权重最高的是铜,占比40%多,其次是铝,但该基金的持仓里面,占比最高的是锡,达到42%,其次才是铜和镍。这种灵活配置的方式依赖基金经理对六大类有色细分产业的判断。

只能说有风险也有收益吧,如果管理人判断不太对,可能就不是大幅跑赢基准了。这也给对该ETF的择时带来难度,如果严格锚定指数,那基本上只需要关注好铜就可以了,但实际上并没有锚定指数,只是把指数当成业绩的比较基准。

总的来讲基于宏观和铜去择时可能也还是比较OK的,从结果来讲表现也很不错。

能源化工

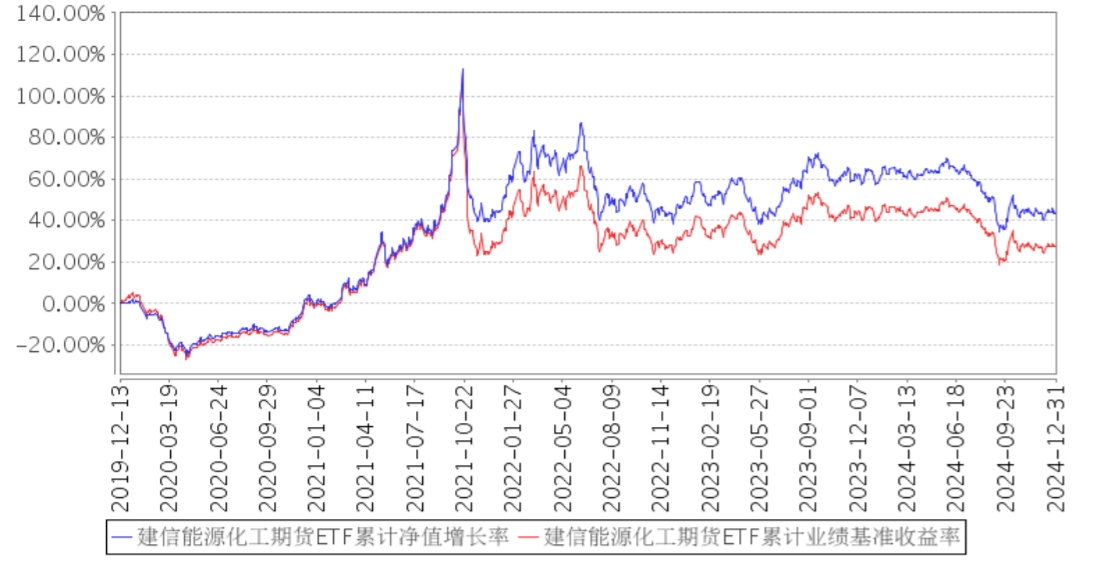

能源化工ETF持仓标的为郑商所的PTA、甲醇、玻璃。锚定的是易盛郑商所能源化工指数A收益率,从结果来讲也是跑赢了基准。指数中PTA的权重最高,达到60%以上,甲醇的权重大概介于20%-30%之间,玻璃的权重不到5%,分析的时候主要关注PTA和甲醇。

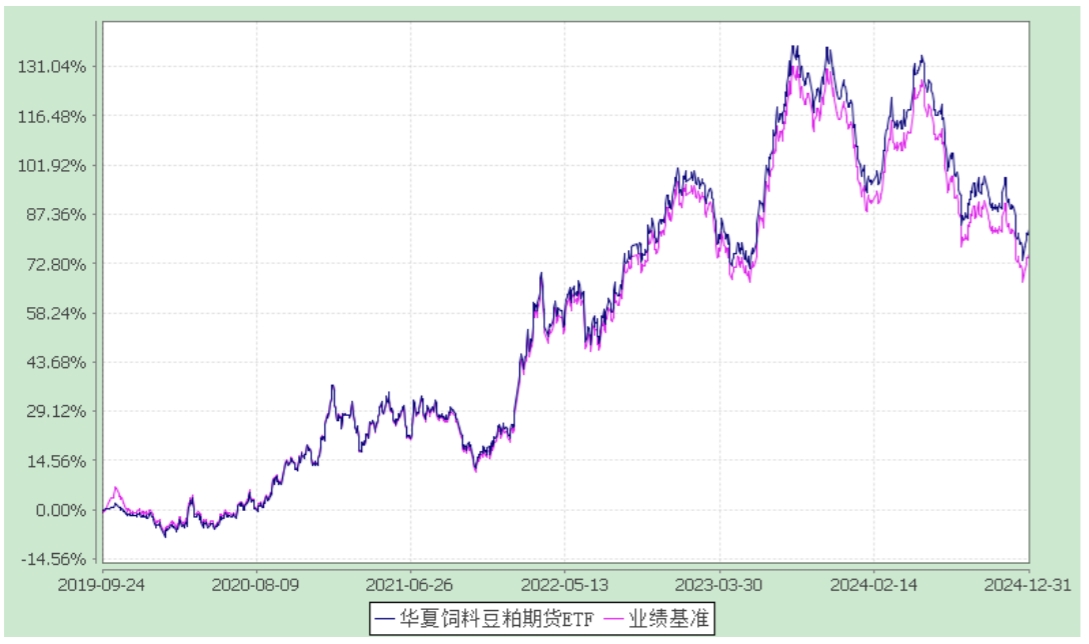

豆粕

豆粕ETF持仓标的为大商所的豆粕期货,基准为大连商品交易所豆粕期货价格指数收益率,从收益率来说,也是略微跑赢了指数的。

豆粕ETF有个比较好的地方在于,尽管期货主力合约价格在去年底回落到了19年底的水平,但ETF净值却在1.7左右,这是超出预期的。

总结

某个白银LOF很丢人,其他四个商品ETF表现都还挺不错的。

2025年10月14日补充

关于国投白银LOF的奇葩业绩表现,早前就在网络上有看到过说是被套利玩家给玩崩的,豆粕ETF出于保护持仓投资者收益率的理由关闭了申购通道。今天翻到一篇教套利的文章,对这个因套利过程带来的基金收益率大幅偏离的机制有了更深刻的理解,如下。