昨天有朋友在上一篇文章中讨论到春节后铁水产量持续回升但成材下跌的问题。迫于回复字数限制没有能够讲清楚,公众号一天又只能发一篇,所以放到今天的文章。

成材的需求主导整个黑链的逻辑肯定是对的,当前因为电炉钢占比还很低,23年占比大概在10%,按照规划25年达到15%,而长流程粗钢占比仍高达90%,所以成材的需求,向前传导其实就是铁水的产量。

未来废钢上期货后,随着电炉占比的逐渐提升,定价范式必然会发生迁移,但在当前我们只围绕铁水来讨论。

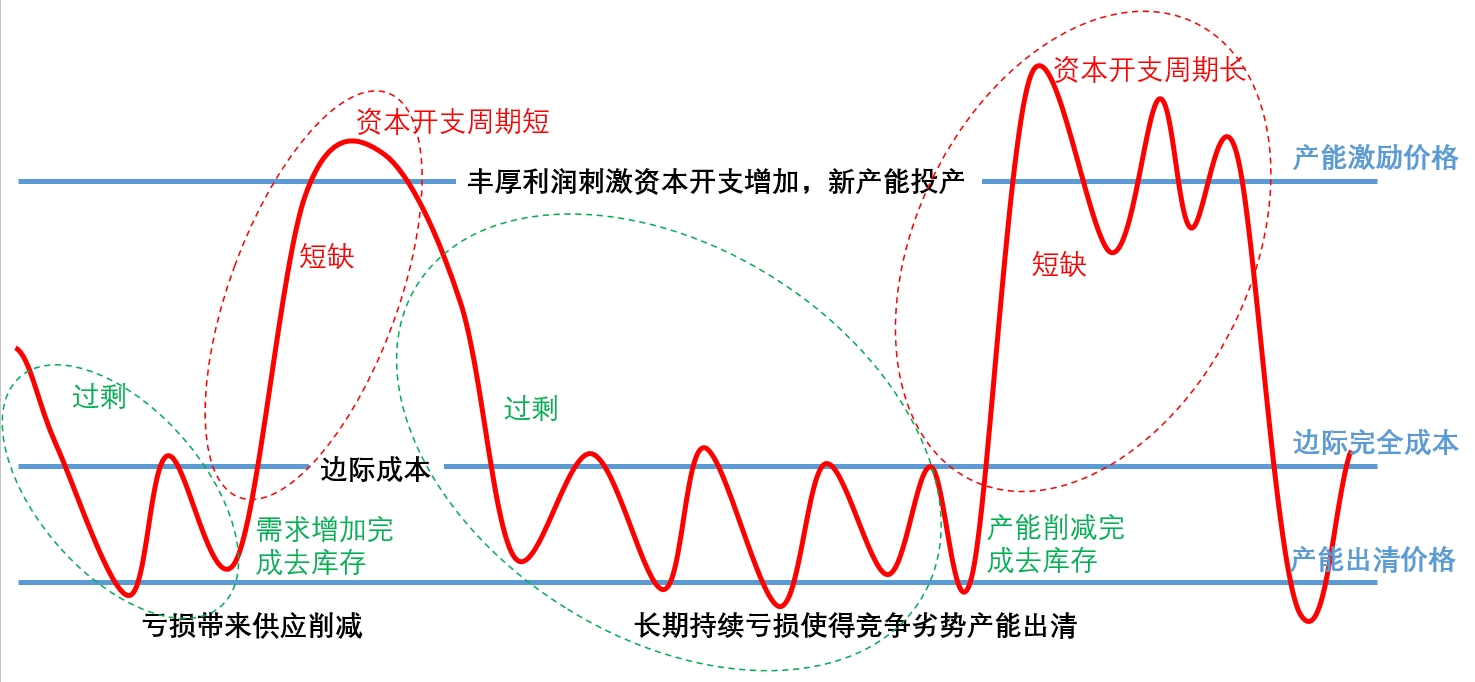

在不同的产能周期下,成材的需求传导方式有不同的体现,但核心都是围绕上下游利润的分配——产能偏紧的环节分配到更多利润刺激新增产能投产、产能偏过剩的环节挤压利润倒逼出清。

在炼钢产能偏紧周期里:成材表需好,铁水增产,带来炉料涨价,成本抬升 + 成材利润大幅扩张,两个因子共同驱动成材上涨;表需不好时钢厂利润才会回落

产能过剩周期里,成材表需好,炉料涨价挤压成材利润,成材的上涨主要是由成本拉扯下的被动跟涨,利润反而被挤压,需要钢厂减产引发上游负反馈降价让利来获得微薄的利润

第一个问题:矿价为什么跟铁水劈叉

铁矿价格触底回升的时间点跟随铁水拐点的内在逻辑是:矿石需求增加,铁矿从供应宽松向供需平衡甚至供给偏紧转变。但如果矿石供应增量更大,触及不到平衡点所需的日均铁水量,那么炉料跟随铁水拐点的逻辑传导可能就不那么有效。

产业链条上,过剩环节意味着行业内卷,是分配不到利润的,焦煤就是例子。

焦煤的供需严重失衡,有报告测算铁水提升到245万吨才可能使焦煤达到供需平衡,所以现阶段钢厂复产并不能改变供大于求的现状,焦煤跟随铁水涨价也就无从谈起。

铁水的阶段性拐点出现在1月初,铁水反弹时,铁矿也在1月9日同步见底反弹,到这里“铁水↑ → 铁矿价格↑”都还是同步的。

但随后的价格在上涨和回调过程中还计入了很多预期,比如贸易战预期带来的全球铁元素需求下滑,1月底抢出口结束,全年出口高点可能就在1月了,对应制造业用钢的弱预期;房地产新开工仍未企稳,对应建筑业用钢的弱预期。

预期的拉扯体现在价格上就是来回来的反复。

但同时也有针对3月重要会议强预期的部分,然而重要会议的预期实际上从12月就开始计价了,尤其是当时大摩等机构给出的预期数据,除非3月初丢出来的数据能够超越12月的基准假设,否则多头的预期会被证伪。

事后来看,会后的各项数据基本符合12月的基准假设,所以会后政策预期的升水被快速挤出。

近期煤焦矿钢最大的变量个人认为是在2/26控产小作文从传言逐步到被证实的过程。

市场舆情经历了从“论证5000万编得太离谱”到“陆续有钢厂收到口头通知”再到“2000万吨调控”的转变,舆情的转变背后是叙事的构建。

对做交易来说,真相并不重要,具体多少万吨不重要,以怎样的形式去落实也不那么重要,只要有个便于传播的概念就行,“控产”的叙事传播起来很便利,只要叙事未被证伪、炉料多头不敢轻易开多、投机空头涌入交易叙事,炉料的价格就会沿着叙事展开形成趋势。

所以,从后视镜倒回去看,铁矿在挤出会议政策升水、部分计价了控产小作文后,盘面有尝试去计价铁水回升,对应矿价的反弹脉冲。

但金融市场永远是博弈和抢跑的,在舆情从嘲笑小作文到质疑再到试图去论证最后到接受和相信的转变过程中,盘面转而彻底计价控产叙事。

第二个问题:粗钢都调控了,成材为什么下跌

钢材除了盯下游需求、利润、产量外,还需要紧盯着上游炉料的价格和供需,这是我个人认为成材比炉料更难交易的主要原因。

有了前面的梳理,这个问题就自然解答了,因为炉料负反馈:控产的叙事传播 → 预期无法证伪,铁水什么时候被捅上一刀不知道 → 炉料抢跑计价叙事,成本端坍塌 → 成材负反馈开启

尽管产业人士不断地批判空头,不断地丢出调研数据认为空头是错的,但是须知,短久期带杠杆的金融市场的本质是传销和换手,交易的是二阶非线性逻辑,永远在抢跑预期,事实如何并不重要,叙事证伪之后再交易回摆把价格修复回去即可。

所以由于炉料负反馈的存在,在产能周期偏过剩的阶段,产量调控手段并不能直接撑起成材的价格,行政手段作用到的实际上是利润,或者说煤焦矿钢产业链上下游的利润分配才是驱动整个产业链行为的关键:

- 钢厂亏损加重引致铁水减量

- 铁水减量导致炉料下跌带来产业链负反馈

- 负反馈炉料和成材一起跌,但炉料跌的更多给出钢厂利润

- 钢厂利润恢复再复产带来铁水增量

- 铁水增量带来炉料价格上涨

- 炉料价格上涨导致钢厂亏损加重

上下游围绕利润的分配形成一个驱动的循环,控产叙事本质上是在给钢厂利润。

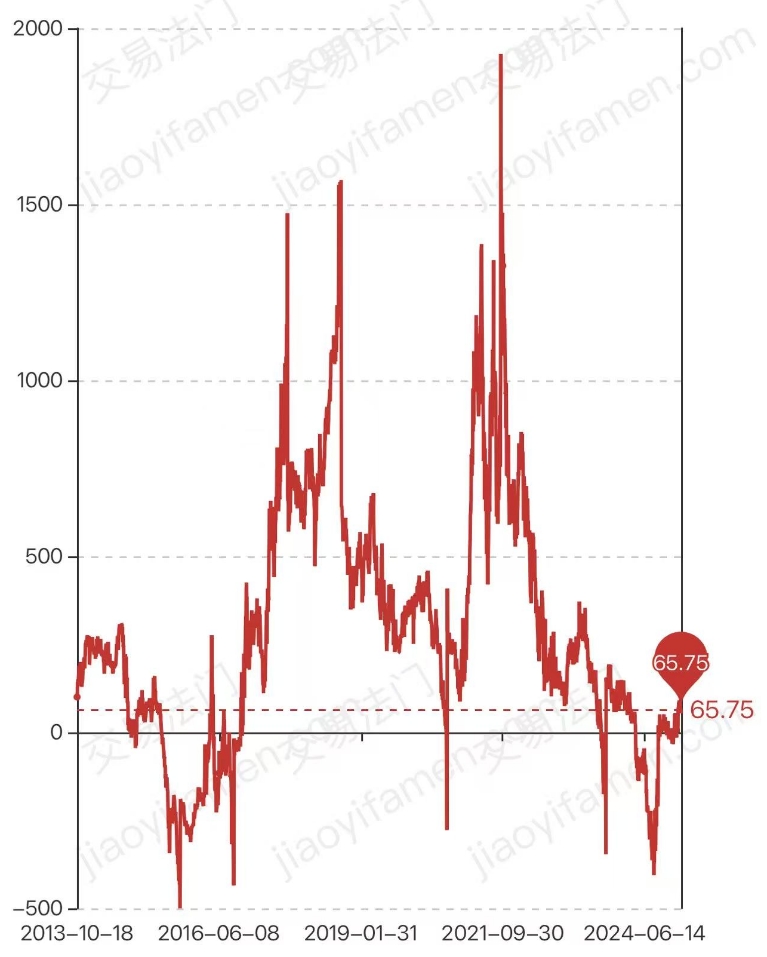

在产能周期处于过剩阶段,所有的利润再分配都只能给出下游微薄的利润,只要有利润就有钢厂去卷,比如下图螺纹钢盘面利润在产能大周期下的表现。

以前的文章中提过,过剩产能出清只有三条路径:要么 ①行政性出清;要么 ②钢厂继续卷下去直到成本劣势/现金流劣势/信贷劣势型产能永久性关停直至恢复供需平衡;要么 ③继续内卷熬下去直到需求增长达到新的供需平衡。

只要是商品属性占主导的品种,都离不开这个定价框架,过剩的品种价格在产量抑制价格和边际完全成本之间波动、紧缺的品种价格在产能激励价格和边际完全成本之间波动。围绕的核心都是生产利润。

煤焦矿钢产业链中笔者更关注铁矿,今年铁矿有两个值得关注的定性:

宏观基调基本已经定性:重新质需求、轻传统需求,这意味着投资增加钢材边际需求超预期的假设可以从基准中拿掉

西芒杜项目设计6000万吨,能不能顺利投产?今年能产出多少?产出会不会不及预期?这都不重要,重要的是投产叙事什么时候被计价?被计价了多少?老实说这个问题我不知道

至于当下怎么做?

我始终记得有一位前辈告诉过我:开仓逻辑要有排他性,如果某个时刻多空逻辑不是唯一的,多头有预期在同时空头也有预期在,那就应该在场外观火。多空预期交织缠绕的行情会让很多人永远离开市场。

最理想的情况,矿价现在砸出超跌价格,同时配合铁水见底,利空全部释放掉,再配合强刺激的利多向上做修复;或者矿价在年中来一波强刺激,配合铁水的见顶,利多全部释放掉,再把西芒杜的投产叙事交易进去。

不知道什么时候能出现逻辑的唯一性,我唯一的优点就是擅长耐心等待。