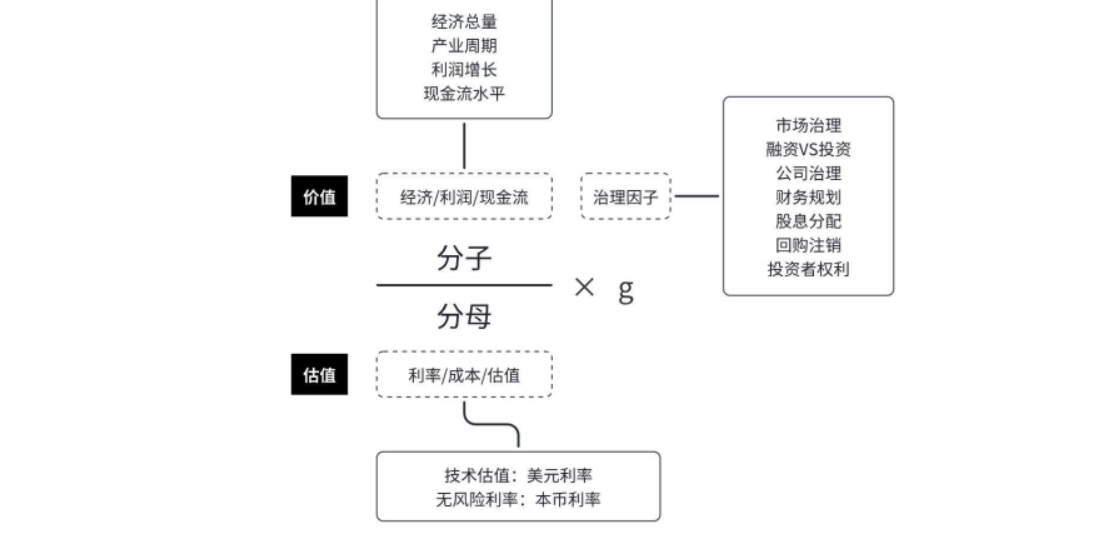

分子、分母和治理因子

对上市公司估值是个很虚幻的东西,不像在集贸市场上买卖苹果玉米那样直观。在欧洲资本市场发展的萌芽初期,人们买股票全靠梭哈和信仰。经过多年发展下来,市场形成了一些公允的定价模型,比如绝对估值法、相对估值法、蒙特卡罗模拟法等。

其中相对估值法就包含了现在广泛被认可的市盈率估值法。但这类估值方法都存在一个问题,就是受到宏观或行业不同发展阶段的风险偏好影响颇大,市值跟着β走。

绝对估值法中也有很多模型,比如股息贴现法(DDM)、公司自由现金流折现法(FCFF)等。这一类现金流折现模型(DCF)的基本思想是将公司未来每个时期的自由现金流全部折现到当下去计算它的价值。

未来现金流折现模型还可以进一步抽象为一个以分子、分母和治理因子为变量的分析框架,笔者从网上找到了一个比较好理解的示意图:

- 分子端是价值,是单个股票或指数总体上的预期现金流E(CF),由预期资本利得收益和预期股息收益组成,是盈利能力(经济总量、产业周期、利润增长、现金流水平)

- 分母端是估值,是投资于股票的机会成本和必要回报率(r),由无风险利率和股权风险溢价组成,其中无风险利率锚定当期10年期美债收益率,而股权风险溢价反映了所有投资者的集体恐惧和风险厌恶,难以找到代理指标

- 治理因子是市场治理、投融资环境、公司治理、财务规划、股息分配、回购注销、投资者权利保护等各个环节

对于个股而言,分子端关注的是每股收益EPS、回购、分红率;分母端关注的是市场给的估值,是PE(TTM)。新兴市场股市以融资为目的,因此分子端的因子都存在缺失,制度漏洞导致了即便是经济一直在增长,但是EPS却停滞不前,进而造成指数长期围绕3000多点中枢波动的现象。

对于股市整体来说,分子和治理因子就是常说的α,而分母就是β。分子提供股市价格运行中枢的斜率,分母提供价格围绕中枢的波动。

笔者在网上还找到一篇标普500指数估值拆解的文章,如下图是拆解的核心,框架与我们这里提到的相似。

美股整体定价的五因素

《广发宏观张静静:美股研究框架及走势展望》这篇报告中对美股定价模型做了因子拆分,美股定价有五因素:美国经济、非美经济、美股结构、无风险利率及风险溢价:

分子端,盈利增速,取决于美国经济周期:

- 美国经济:(代理变量:美国ISM制造业PMI等)

- 非美经济:(代理变量:摩根大通全球制造业PMI等)

- 美股结构:慢变量

分母端,无风险利率和风险溢价:

- 无风险利率:取决于货币政策和美债供求,但部分内生于经济周期(代理变量:10年期美债收益率)

- 美股风险溢价:风险溢价与经济基本面和货币政策也有一定关联(代理变量:经济政策不确定性指数(EPU)、标普500波动率指数(VIX)等)

多数资产都由类似股票的三个因素——盈利(或者供求结构)、无风险利率和风险溢价定价。

A股在一定程度上也适用于分子、分母和治理因子的定价模型。

下面是AI整理的文字,原文很繁琐就删了一些内容。

分子因子

- 宏观经济关联:A股市场整体走势与宏观经济状况紧密相连。从分子角度来看,当宏观经济增长强劲时,上市公司的盈利预期会上升,进而推动股价上涨

- 行业与公司特性:不同行业和公司在宏观经济环境中的表现各异,对分子因子的敏感度也不同。一些周期性行业,如钢铁、煤炭等,其盈利状况会随着经济周期的波动而大幅变化,在经济上行期分子因子的作用更为显著;而消费、医药等非周期性行业,相对来说盈利较为稳定,分子因子的影响则相对平滑,但长期来看也与宏观经济的增长趋势保持一致

分母因子

- 风险利率影响:分母因子主要与风险利率和估值相关。在A股市场中,无风险利率的变化会对股票估值产生重要影响。当无风险利率下降时,如央行降息等货币政策宽松时期,股票作为一种资产的吸引力相对增加,投资者对股票的估值会相应提高,因为此时股票的预期收益率相对更具优势,反之亦然

- 市场情绪与风险偏好:投资者的风险偏好和市场情绪也会影响分母因子。在市场乐观、风险偏好较高时,投资者愿意接受较低的预期收益率,即分母变小,从而推动股价上涨;而在市场悲观、风险偏好较低时,投资者要求更高的预期收益率,分母变大,导致股价下跌。例如,在市场出现重大利好消息时,投资者情绪高涨,风险偏好上升,会降低对股票的风险补偿要求,进而影响分母因子,推动A股市场整体上涨

治理因子

- 公司治理结构:良好的公司治理结构能够提升公司的运营效率和价值创造能力,进而影响股票价格。在A股市场中,治理结构完善的公司,如股权结构合理、董事会有效运作、管理层激励机制健全等,往往能够更好地应对市场竞争和风险挑战,实现业绩的稳定增长,从而得到投资者的青睐,股价表现也相对较好

- 信息披露与透明度:及时、准确、完整的信息披露是公司治理的重要方面。在A股市场,信息披露质量高的公司,能够让投资者更全面地了解公司的经营状况和发展前景,降低信息不对称风险,增强投资者信心,提高公司股票的估值

- 市场治理机制:A股市场的监管环境和制度建设等市场治理机制也对股票定价产生重要影响。严格的市场监管能够维护市场的公平、公正、公开,保护投资者合法权益,促进市场的健康稳定发展,为股票定价提供良好的基础环境

最后简单归纳

具有分子端优势的企业及行业,通常被称作周期股,例如大消费行业、各个产业链中下游生产加工制造行业。这类行业通常已经进入相对成熟的阶段,市场已经充分竞争,整个行业和经济周期、经济总量十分相关。

具有分母端优势的企业及行业,通常被称作成长股,科技创新类企业是其中的代表。这类行业通常被调侃以市梦率做估值,对利率的依赖度和利率变化的敏感度也很高,企业当期的现金流、利润、收益相对不太好看,但投资者往往基于其未来可能能够赚到很多钱而给到很高的估值和预期,通常在利率较低的时候,未来收益折现会数倍地提高。

具有治理因子优势的企业及行业,通常被称作价值股,石油、煤炭、电力、通讯、银行等红利股是其中的代表。这类行业往往不容易受到经济周期的影响,也通常处于垄断地位,经营稳健,现金流充沛,且热衷于分红,属于类现金股票,也被称为现金奶牛,与债券类似。尽管估值可能比较低,但是在市场风险偏好大幅下降时,在人们更追求确定性的时候往往价格会表现坚挺。