尿素是什么?

尿素是由碳、氮、氧、氢组成的一种白色晶体,是最常用的氮肥,也是最大的化肥品种。在工业上尿素用于生产脲醛树脂、三聚氰胺等。工业上使用煤炭或天然气在一定条件下合成尿素。

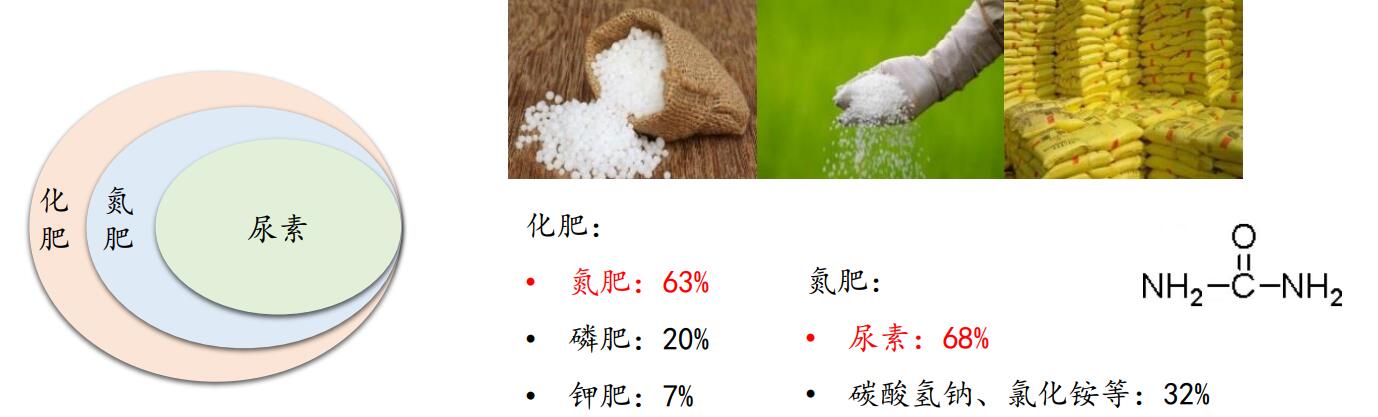

化肥是与农产品紧密相关的生产资料,被称为“粮食的粮食”。化肥主要包括氮肥、磷肥和钾肥,尿素是最常用的氮肥,也是最大的化肥品种。我国是世界上第一大尿素生产国和消费国,2020年我国尿素产量占氮肥总产量的68%,占化肥总产量的43%。尿素产量和消费量占全球的比重分别为26.50%和28.35%。

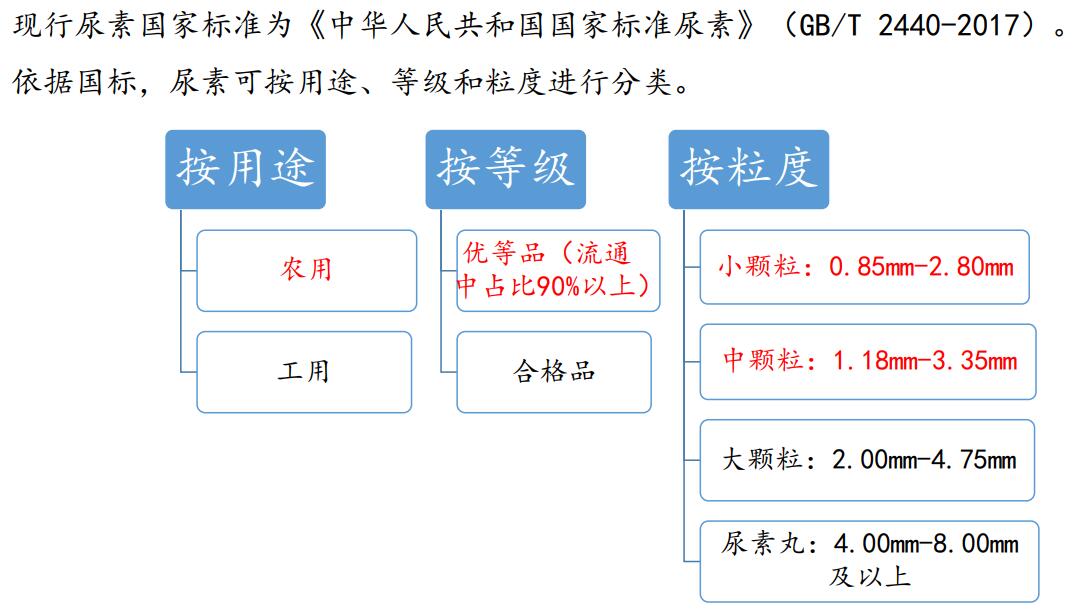

尿素的分类

尿素可按用途、等级和粒度进行分类。根据用途,可分为农业用和工业用,其中农业用尿素占比72%,可以进一步分为直接施用和加工复合肥两种。工业上主要用途是作为高聚物合成材料的原料,例如作为脲醛树脂和三聚氰胺-甲醛树脂的原料,最终用作塑料、喷漆、粘合剂等。

按颗粒大小尿素分为大颗粒尿素与小颗粒尿素。尿素产品标准(GB/T2440-2017)中,对于尿素粒径范围的规定共有4个,分别为:0.85-2.80毫米,1.18-3.35毫米,2.00-4.75毫米,4.00-8.00毫米。目前消费者常见的小颗粒尿素粒径约为1.5毫米左右,大颗粒尿素一般为2.00-4.75毫米,此外还有7毫米以上的尿素丸。

按质量品级尿素分为优等品和合格品。分类依据是尿素国家标准(GB/T2440-2017)中的指标,包括总氮(N)含量、缩二脲含量、水份含量等。市场上流通的尿素优等品占比在90%以上。

尿素期货交割的品级要求:农业用优等品质量指标的中小颗粒尿素。

尿素是怎么生产的?

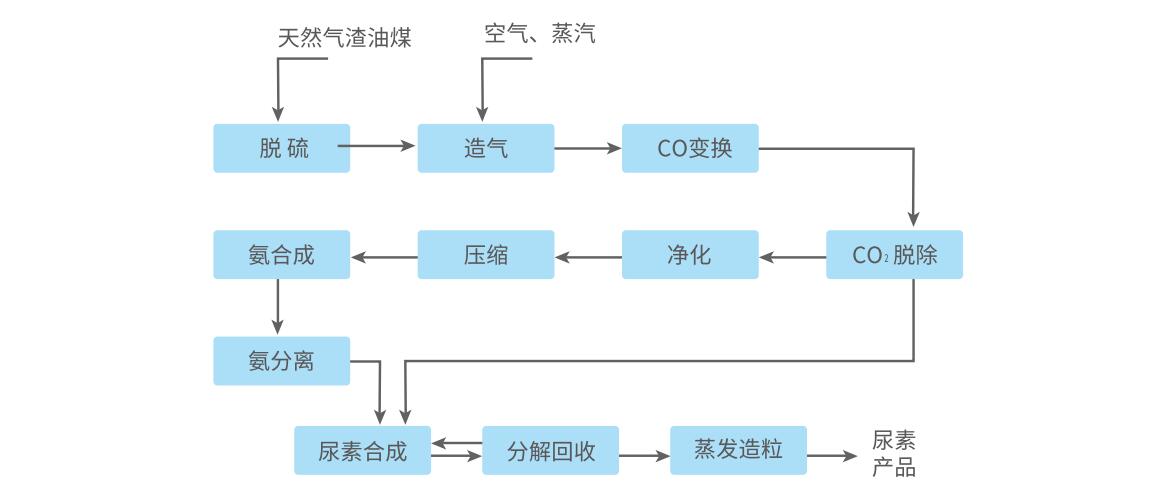

尿素的主要生产原料为煤和天然气。由于我国资源分布呈现“富煤贫油少气”的特点,因此我国尿素的生产原料以煤为主,天然气为辅。其中煤头尿素占总产能的71.83%,气头尿素占24.21%,剩余部分则由其他原料生产。

尿素的生产原理是通过原料煤或天然气产生水煤气(CO和H2),通过装置转化CO生成CO2,余下H2与N2反应合成氨,最后用氨气和CO2在一定条件下合成尿素。

尿素的生产工艺主要有水溶液全循环法、日本东洋改良C法、二氧化碳汽提法和氨汽提法工艺。由于水溶液全循环法和改良C法在能耗和氨耗方面相对较高,二氧化碳汽提法和氨汽提法工艺成熟,单耗、能耗更低,因此目前的尿素装置大都使用二氧化碳汽提法和氨汽提法。

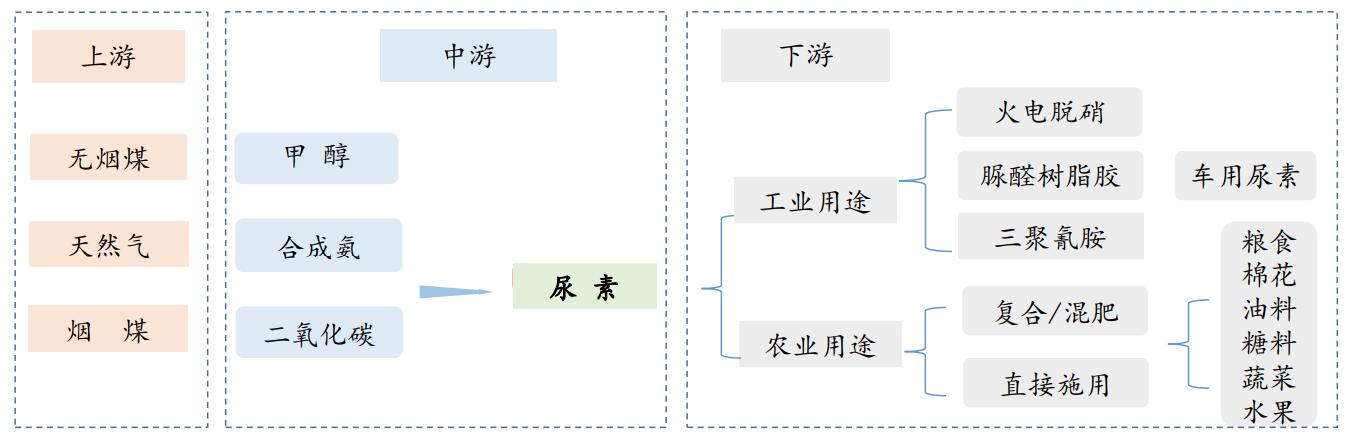

尿素的产业链

尿素生产的主要原材料是煤,联产产出品为甲醇。与郑商所已上市期货品种动力煤、甲醇共同组成煤及煤化工产业链。

尿素的生产情况

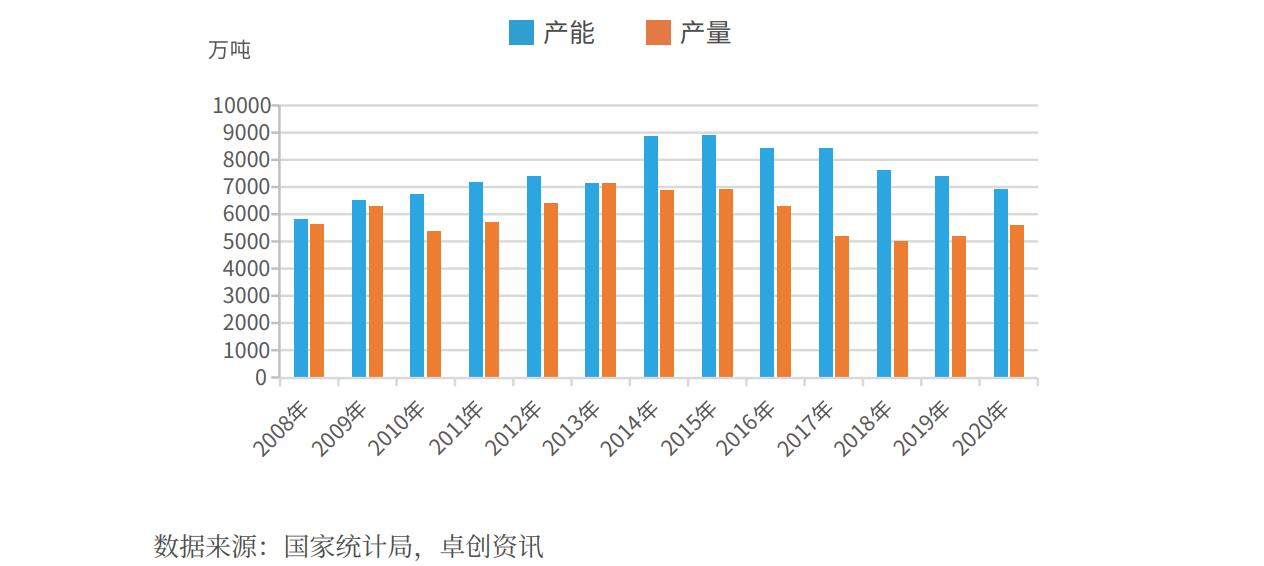

我国尿素行业发展迅速,近十年尿素行业经历了由严重供应过剩到供不应求,直至供需紧平衡的状态。据国家统计局统计,2020年我国尿素产量5592万吨,产值962亿元(按照2020年尿素平均价格1721元/吨计算),占全球产量的26.50%,是世界上最大的尿素生产国。

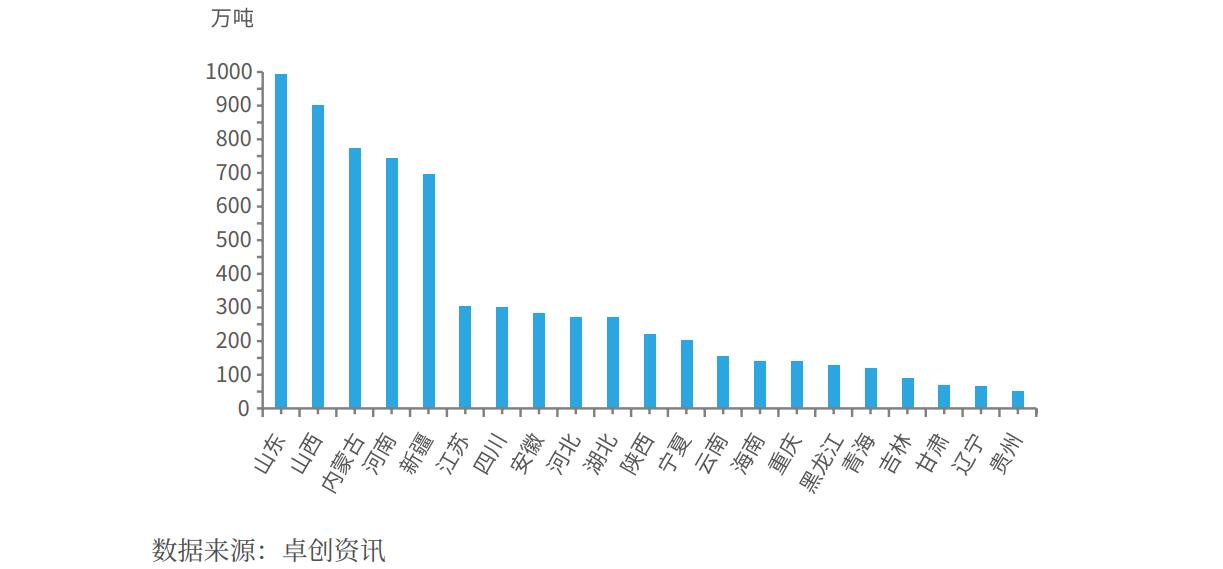

我国尿素的生产主要集中在华北、西北、华东及西南地区,2020年各省的产能情况如下图:

尿素的行业集中度

国内尿素行业产能集中度较高,2020年我国共有尿素生产企业91家。尿素产能在百万吨以上的企业共22家,产能总和达到3419万吨,占总产能49%。随着国家对化肥行业结构调整的不断深化,尿素行业逐渐呈现大型化、集团化的趋势。2020年重点尿素生产企业产能排名如下:

| 企业名称 | 原料 | 年产能(万吨) | |

|---|---|---|---|

| 山西天泽煤化工集团股份有限公司 | 煤头 | 290 | |

| 山东润银生物化工股份有限公司 | 煤头 | 280 | |

| 山东华鲁恒升集团有限公司 | 煤头 | 200 | |

| 山东联盟化工集团有限公司 | 煤头 | 180 | |

| 河南心连心化肥有限公司 | 煤头 | 180 | |

| 河南晋开化工投资控股集团有限责任公司 | 煤头 | 180 | |

| 山西阳煤丰喜肥业(集团)有限责任公司 | 煤头 | 180 | |

| 中煤鄂尔多斯能源化工有限公司 | 煤头 | 175 | |

| 江苏灵谷化工有限公司 | 煤头 | 170 | |

| 安徽昊源化工集团有限公司 | 煤头 | 150 | |

| 湖北三宁化工股份有限公司 | 煤头 | 140 | |

| 海南富岛化工有限公司 | 气头 | 140 | |

| 重庆建峰化工股份有限公司 | 气头 | 140 | |

| 中国石油天然气股份有限公司宁夏石化分公司 | 气头 | 132 | |

| 河北东光化工有限责任公司 | 煤头 | 120 | |

| 山西兰花科技创业股份有限公司 | 煤头 | 120 | |

| 山西晋丰煤化工有限责任公司 | 煤头 | 120 | |

| 河北阳煤正元化工集团 | 煤头 | 110 | |

| 内蒙古鄂尔多斯联合化工有限公司 | 气头 | 104 | |

| 陕西陕化煤化工集团有限公司 | 煤头 | 104 | |

| 中国石油天然气股份有限公司乌鲁木齐石化分公司 | 气头 | 104 | |

| 昊华骏化集团股份有限公司 | 煤头 | 100 |

尿素的需求情况

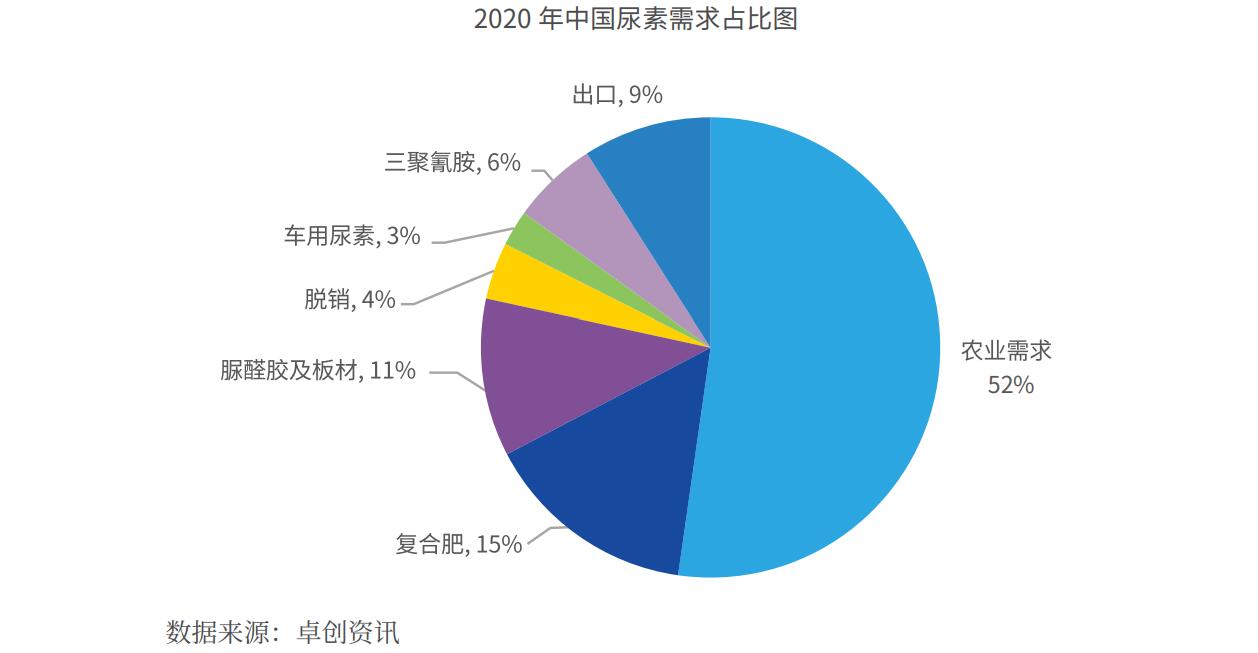

我国尿素下游需求分为农业需求和工业需求。其中农业需求为农作物直接施用,直接施用主要以玉米、水稻等大田农作物为主。总的来看,我国尿素工业消费保持快速增长,农业消费趋于稳定。

十八大以来,国家大力提倡发展生态农业,要求逐步控制化肥用量。2015年,农业部提出“2020年化肥施用量零增长行动”,并编制了一系列行动方案,农业部深化农业供给侧结构性改革,坚持质量兴农、绿色兴农,提倡化肥减量增效,使得尿素农业需求量持续下降,这将使化肥需求增长速度逐步放缓。

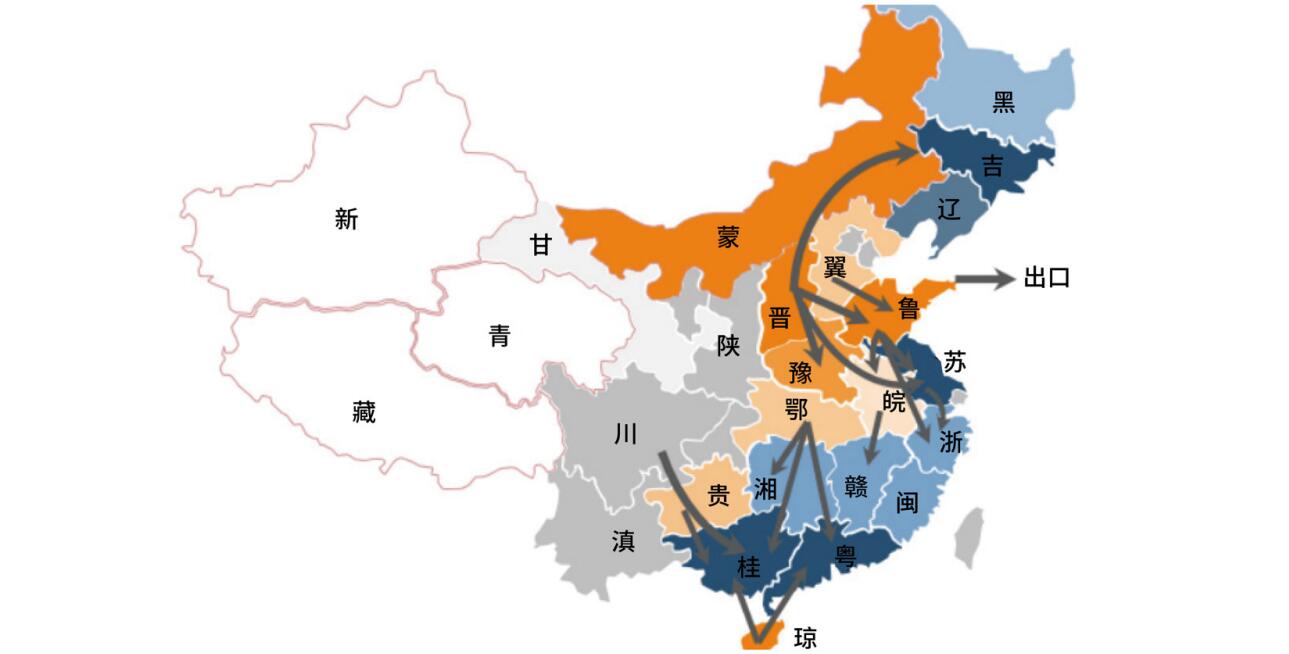

尿素贸易流向

- 东北地区:净流入区,货源主要来自内蒙古,少量来自华北地区;

- 华东及华北地区:最大的尿素生产、消费、出口和贸易集散地;

- 华中地区:关停企业较多,产量较少,主要内部消费,外发量稀少;

- 华南地区:净流入最大的地区,货源主要来自西北、西南、华中及华北;

- 西南地区:以天然气为生产原料。相对独立的市场,内部消费为主,少量流向华南地区;

- 西北地区:净流出地区。

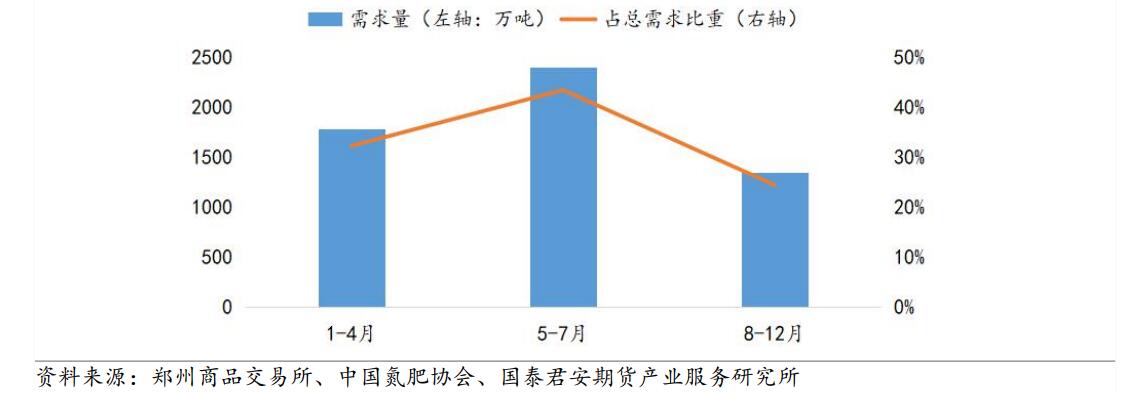

尿素需求的季节性特点

尿素需求呈现以下特点(以2017年的数据为例): - 1-4月为传统的春耕季节,需求总量为1780万吨,占全年总消费量的32.20%; - 5-7月为传统的用肥旺季,南北方大田作物用肥开始,同时工业需求较为旺盛,需求总量约为2400万吨,占全年总消费量的43.42%; - 8-12月需求减少至1347万吨,占全年总消费量的24.37%。

尿素的进出口情况

从历年数据来看,进口量几乎可以忽略不计。

| 日期 | 进口量(万吨) | 出口量(万吨) |

|---|---|---|

| 2008 年 | 0.01 | 435.97 |

| 2009 年 | 3.88 | 337.91 |

| 2010 年 | 1.33 | 702.7 |

| 2011 年 | 0.21 | 355.88 |

| 2012 年 | 17.1 | 694.78 |

| 2013 年 | 3.04 | 826.53 |

| 2014 年 | 0.58 | 1366.55 |

| 2015 年 | 0.8 | 1374.8 |

| 2016 年 | 6.62 | 887.07 |

| 2017 年 | 11.5 | 465.64 |

| 2018 年 | 16.28 | 235.46 |

| 2019 年 | 18.14 | 494.46 |

| 2020 年 | 0.16 | 545.46 |

尿素的定价机制

中国尿素定价机制的形成经历了两个阶段:第一阶段是政府指导价阶段,第二阶段是市场自主定价阶段。

2009年之前,我国尿素价格主要以政府指导价为主,市场调节为辅。为充分发挥市场配置资源的基础性作用,促进化肥行业持续稳定健康发展,2009年1月,国家发改委、财政部联合下发《关于改革化肥价格形成机制的通知》,启动了化肥价格形成机制的市场化改革探索。

随后几年,化肥行业的运输、税收、用电和用气方面的优惠政策相继取消,进出口关税调节等非市场因素逐步淡出。目前,国内尿素市场已完成从计划到市场的转变,主要由供求关系确定,市场定价机制基本形成。

价格波动特点方面,尿素产品集周期性、季节性、地区性等供需矛盾于一身,兼具农业、工业概念,还与能源密切相关,其价格受原料成本、供需结构变化、经济运行周期、国际市场变动等多重因素的影响,波动较频繁,2014年以来年平均波幅在20%以上。

行业政策

税收政策: - 增值税:2019年4月1日起增值税下调至9%; - 关税:从2017年至今尿素出口一直延续零关税;

淡季储备政策:为了解决化肥常年生产、季节使用的矛盾,平抑化肥价格波动,2004年底开始,政府着手实施中央和地方两级的化肥淡季储备。淡储时间从当年10月份到次年3月份。总的原则是企业储备、银行贷款、政府贴息、市场运作、自负盈亏、台账管理、公开招标。2020-2021年度的春耕肥储备任务共计805万吨,其中尿素储备不低于40%(332万吨)。

总结

尿素的产业链相对较为单一,尿素供需关系的跟踪主要聚焦以下核心价格影响因素:

- 上游主要关注

原材料动力煤和天然气、联产产出物甲醇的价格变化; - 下游主要聚焦农业施用化肥的需求变化;

- 关注国外的需求,即出口量的变化;

- 关注宏观政策与行业政策,例如生态化绿色农业、节能减排等政策对产能和需求的影响。

- 尿素数据关注:隆众资讯-石化数据