回望历史,条分缕析,如观棋局;身陷其中,却只见浓雾蔽目,四顾茫然。真相从不在当下显现,它只在尘埃落定后,才悄然浮现。

置身事内的亲历者,即便知道盛宴总有一天会被撤掉,但做早了就是做错,做晚了就已错过。

周六,今早起来看了下盘面,昨晚后半夜沪银所有合约跌停,白银T+D跌停,外盘纽约银最低到74美元,收在85.25美元,下跌25.5%,日内最大跌幅达到37.53%,伦敦银现最低到77.727美元,收在84.634美元,下跌26.93%。这个下跌创下历史最大单日跌幅。

同时纽约和伦敦的黄金当日的最大下跌幅度也超过14%。

一句卧槽脱口而出,但这样显得我很没文化,努力憋出来一句话:价格自由落体,多头踩踏,白银崩盘。此时再多的修饰都显得苍白无力。

有博主把白银盘面称作“多头屠杀现场”,短短一天的时间,金银的结构性问题没有什么变化,从跨资产表现来看,周期性问题也没有显著变化,至少沃什交易叙事的定价不至于值36%的波动,所以这是一次纯粹的资金行为,价格在经历了最后的疯狂之后,买盘全部撤掉变为卖盘,剩下的就是自由落体,价格当时如何上去的,就如何下来。

正应了那句话:基本面可以解释方向,却无法丈量人性的疯狂。

复盘过去是为了更好地把握未来。回顾白银的这次崩盘,内心其实五味杂陈。从日K线来看,下跌非常流畅,自由落体在一天内发生,然而作为市场的亲历者,我的亲身感受是,下跌其实并没有那么流畅,甚至是煎熬的,屏幕上每一秒的价格波动显著地放大了人的一切感受。

下跌的预演发生在1月29日晚上23:00,内盘的夜盘土鳖品种收盘后,白银突然开始加速下跌,从当晚的最高121.785跌到106.61,这个跌幅达到了12.46%。

在价格下跌的这个30分钟里,以及后半夜反弹的过程中,整个市场舆情都无法给下跌归因,大家都接受了这是一次资金行为——大体量的多头平仓,引起价格回调后,触发短线多头的卖盘,导致价格进一步回调,进一步地触发更多抛盘。

从25年11月22日以来的上涨过程中,类似的急速回调在白银上边至少上演过4次:12月29日、1月7日、1月15日、1月26日。每一次的急速回调都骗进去了一波空头,然后价格又急速反弹创新高。所以大家对1月29日晚上的急速回调见怪不怪了,大幅回调后买盘迅速把价格又重新买了回去。

然而,时移事促,非事无以激变,白银激变的叙事出现在次日。此刻的白银已经是一张堆满筹码的赌桌,“十口锅三个盖”的挤仓叙事不断得到强化,所有人都在加注“只涨不跌”,但只要轻轻抽走一张底牌,哪怕只是叙事的松动,整座筹码小山就会哗啦倒塌。

次日早上9:00内盘开盘,价格几乎要收回了前一晚的全部跌幅,但此刻关于沃什交易的叙事开始传播,大量关于沃什的研究材料在各个交易群里和社交媒体上被转发。

从Polymarket的下注来看,1月30日早上7:30,沃什当选联储主席的概率以36%超过里德尔,并在9:00达到87%。

沃什交易的核心点是加速QT、更宽松的财政赤字、收益率曲线熊陡化加剧、强美元。

- 长端利率:沃什更倾向于加速QT,FED不再是长债的边际买家,甚至可能主动抛售长债和MBS

- 财政赤字:沃什倾向于更宽松的财政赤字,失去FED压制的长债需要更高的通胀补偿和期限溢价

- 强美元:认为美元储备货币的地位需要通过稳健的货币政策和低通胀来赢得,核心逻辑是通过供给侧改革(AI、放松监管)提高美国的全要素生产率,从而提高美国资产的真实回报率支撑美元

- 波动率:沃什批评FED过去通过前瞻指引和QE人为地压低市场波动率,导致资本市场错配和风险定价失灵。沃什更倾向于建立一个反应函数更模糊、干预门槛更高的FED

- 隐含波动率中枢抬升:FED看跌期权的执行价更低,股市可能要下跌更多才能触发FED救市,沃什认为市场的适度波动是健康的清洗机制。市场需要自己进行风险定价,而不是依赖央行的流动性注入,市场不再有央行保底的虚假安全感

叙事的共识是沃什交易短期会给金银施加压力但长期仍能给价格以支撑。

一直到1月30日晚上19:48,Trump在truth上官宣了新主席沃什。

事后回顾去看,沃什交易的叙事是抽掉筹码的直接导火索,市场上没有了买盘,而卖盘源源不断涌现。但被抛售的并不是金条银条,而是杠杆产品和金融化产品,比如ETF和各种带杠杆的合约。

这里引用群里看到的数据和描述:

摩根士丹利量化团队算了一笔账,周五一天被迫要卖出的规模(不是看空,是模型规定必须卖):

- 白银ETF(SLV)≈ 35亿美元

- 黄金ETF(GLD)≈ 6.5亿美元

注意关键词,是“被迫卖出”,不是看空,卸杠杆的过程和价格的螺旋下跌形成反身性。模型规定必须卖出,没有任何的商量空间。

比如其中一个是AGQ(2倍做多白银ETF):一天跌65%,创下史上最大跌幅。

银价暴跌导致ETF净值被打穿,为了维持“2倍做多”的目标,必须在收盘前卖出现货/期货,于是形成了价格下跌 → 被迫卖出 → 价格再跌 → 继续卖出的螺旋,越跌越卖,越卖越跌。

另一个是CTA,杠杆极高且方向极一致。

- 白银:净多50亿美元(过去5年的94%分位)

- 黄金:净多150亿美元

几乎所有的趋势模型都在同一边。CTA的特点就是突破买入、跌破卖出。一旦价格跌破关键位置,模型会在同一时间翻空,抛单不是一个一个来的,而是排着队一起涌现出现的。

总的来讲与所有的泡沫破裂相似,就是一个在交易方向极度拥挤、杠杆拉满的情况下,由某些事件导致多头大规模离场带来价格下跌,伴随着被动卖盘跟随抛售卸杠杆的过程。

这个诱因事件不需要真的有影响力,只需要让短期的买入理由消失。比如25年黄金上就有两个类似的事件:

2025年4月23日,Trump转变了对鲍威尔的态度:4月17日Trump发文“鲍威尔被解雇的速度再快都不为过”;4月21日发文称Powell为“太迟先生”和“一个大输家”,宣称“几乎不存在通胀”,要求“尽快降息”;4月23日北京时间凌晨发文“关于鲍威尔:我没有计划解雇他。但美联储必须行动——现在就是降息的最佳时刻!别再玩弄政治了”

2025年10月17日傍晚,俄乌战争传出重大和谈进展消息:欧盟多国联合声明“立即停火,并以当前接触线为起点开启和谈”;乌克兰总统泽连斯基表态“愿以现有前线为基础,与俄方进行直接谈判”;随后路透社快讯“俄乌双方将在伊斯坦布尔举行停火谈判,俄方要求乌军从顿涅茨克等五地撤军”

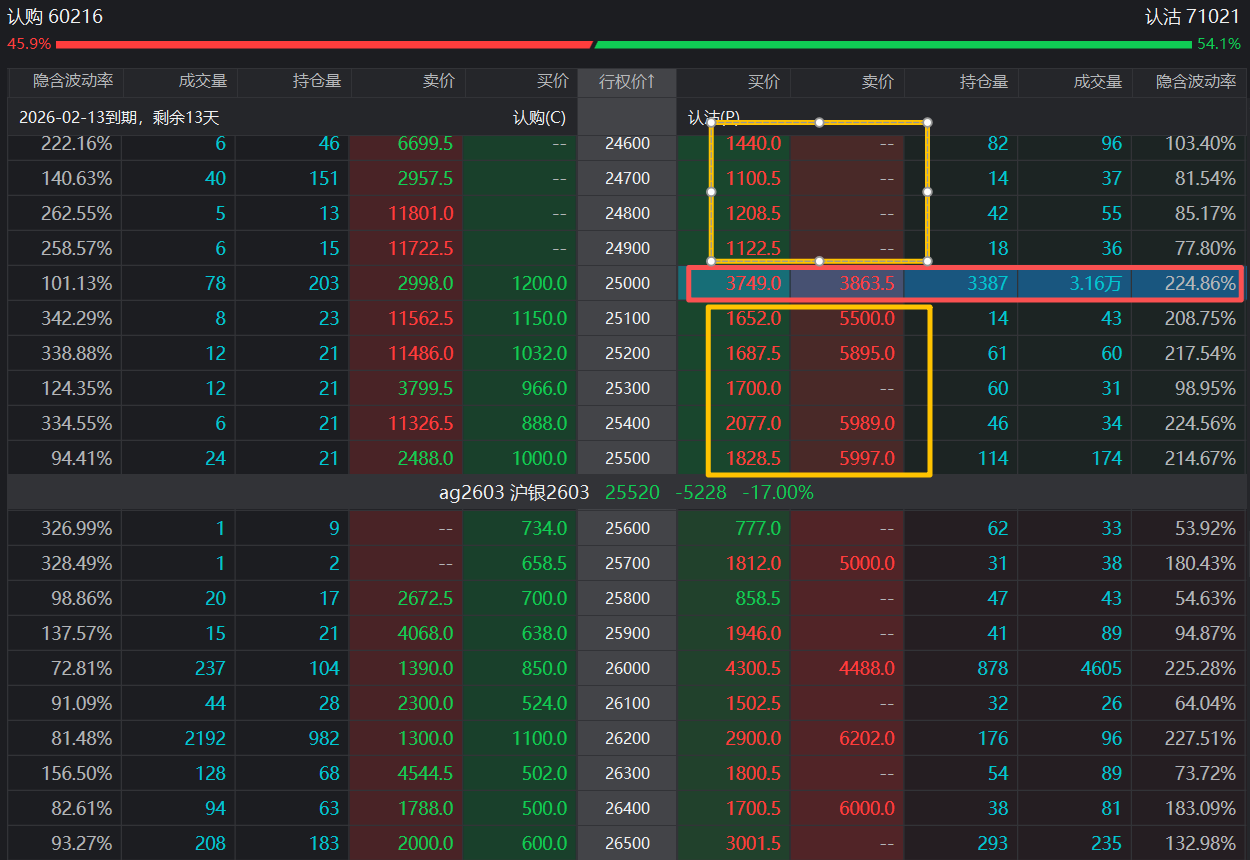

白银价格的暴跌,对期权的影响也不简单。

由于沪银被按在跌停板上,还没有砍出来的多头疯狂买入put自救,距离价格最近且最活跃的那张期权put涨了6倍,剩余的大部分期权流动性缺失。

跌停后还有成交的虚值隐波全部干到200%以上,隐波低的合约价位完全没有人敢卖出,甚至连挂单都没有。成交量最大的期权行权价在20000。

如此可怕的波动率,期权双卖策略做空波动率就是找死。这里不得不好好复盘一下白银的波动率,这也是让人大开眼界的。

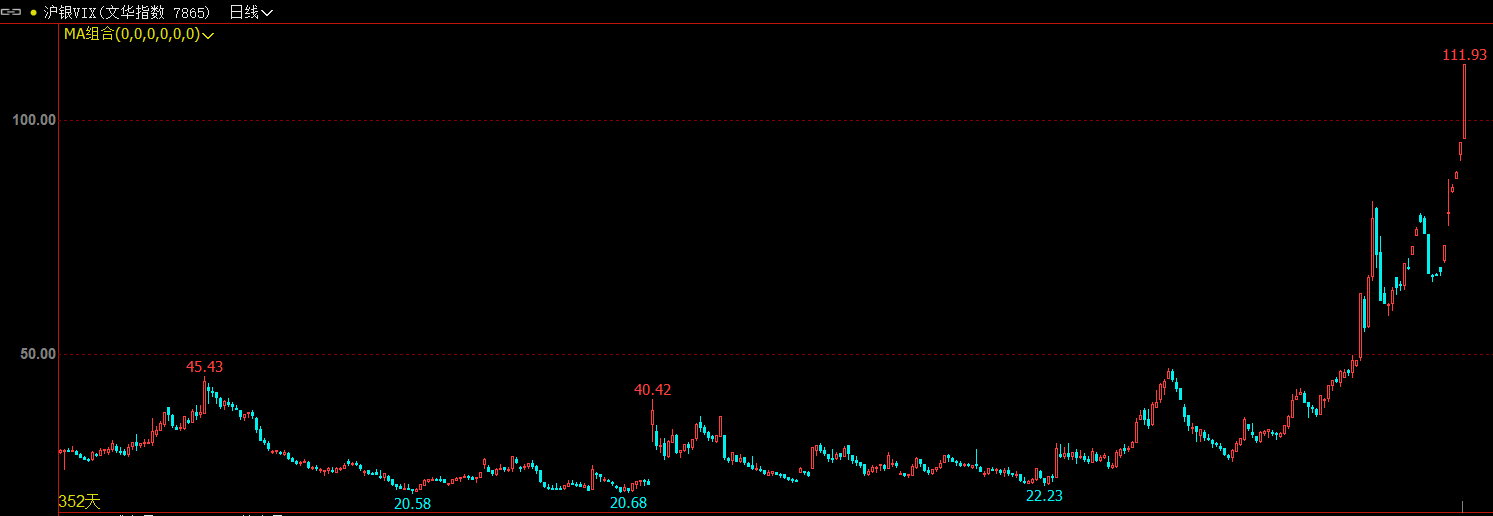

文华的沪银波动率虽然失真,但从图中也能看出很多东西来。

按照传统的归纳法,或者说难听点叫刻舟求剑法,当沪银波动率逼近到45时,等一个沪银价格大阴线回调、波动率大阴线的时机宽跨式双卖做空波动率,是一个表面看起来很安全也很确定的策略。甚至期权卖方会把这个策略吹成稳赢局。

但这一轮升波的坑实在太多了,从文华VIX来看,有4次的高位降波,每一次降波一两天后,就马上开始升波并跟着银价突破前高。

最后也就是昨天的价格暴跌,波动率却陡升。实际上文华VIX严重失真,在文华期权界面和期货通的隐波算法中,有成交的期权隐波普遍在极短的时间里飙升到了200以上。

价格被按在停板之后的波动率飙升对于卖方来说是最恐怖的。

这再次让我回想起一位前辈说过的一句话:不要参与期权裸卖策略,即便是历史最高波动率下裸卖做空波动率,只要呆在市场里的时间足够久,一定会遭遇一过性风险,使账户遭受灾难性损失,甚至一把抹平长久积累下来的利润,这是波动率尖峰肥尾的特征。

无论是宽跨双卖做空波动率策略,还是构造复杂的带敞口保护的期权卖方策略,只要是期权卖方,只要卖出期权的目的不是为了接货,换句话说,只要是盈利敞口有限的赚小亏大的策略,那这样的策略都是脆弱的,都是不应该参与的。

事后还要再复盘一下关于机会的把握,价格进入泡沫化阶段,市场等待事件催化以撤掉买盘的时候,买入深虚put的最佳下注时机是在叙事朦胧传播的时刻,此时可以享受到gamma对delta的加速,如果价格能被按到跌停板,还可以享受到更多升波带来的vega增益,这时候的期权买方是反脆弱最好的体现。

一但等到叙事清晰后再去下注,下跌最流畅的一段就已经错过了,升波也会转变为快速的降波,此时delta的增益可能还赶不上vega的减损,买入put也会亏钱。

最后还要提一嘴国投白银LOF,周五停盘一整天,收盘时溢价接近60%,周五晚上白银崩盘,下周如果开盘,国投白银LOF能看到多少个跌停板呢?

最后的最后,引用网友的一句总结:当一个交易方向变得过于拥挤的时候,风险从来都不是方向看错,而是泥沙俱下般的多头抛压踩踏下,根本来不及下车。