黄金已经跌掉了。现在说的一切都是事后诸葛亮。

十几号的时候,黄金的波动率触及4月,白银的波动率刷新史高,看着这么高的波动率,当时对做空波动率的策略垂延三尺。

但是内心始终有一股违和感,一方面我对期权卖方有心理阴影,栽过大的跟头,我当时采用的策略是背靠成本轻仓裸卖看跌,当时想着你要是行权了我就接过来轻仓持有+不断移仓。

另一方面做空波动率的策略是有内在脆弱性的。以及我本身对期权的玩法还很生疏,习惯性对不熟悉的东西保持警惕。

可是诱惑就在那里,很想双卖宽跨做空vega,又怕delta失控,delta中性搞着又很麻烦。

那我自己寻思了一下,裸双卖深度虚值宽跨,如果有一腿进入了平值,就开仓相应手数的期货合约形成平值备兑。

我找deepseek问了一下:

假设波动率达峰并开始快速下行时,我卖出1手平值看涨,同时卖出1手虚三档看跌期权,并做空1手期货标的,此时1手期货空单加上1手虚三档看跌期权形成了看跌的备兑策略,完成风险对冲。

而上涨方向的风险敞口是完全打开的,为了对冲上涨的风险,我就做一个网格,当1手期货空单价格浮亏了10跳时,就立刻反手平掉空单开1手多单,后续只要价格继续上涨,那么1手期货多单就和1手平值看涨期权形成备兑对冲。

后续如果价格又下跌,那1手期货多单就再反手。请问这样的策略是否合适?有什么风险?`

deepseek给了我又臭又长的回答,简单整理关键信息就是:

该策略结合了期权卖方策略、备兑对冲和动态期货调整,旨在利用波动率下行环境获利的同时管理方向性风险。策略可以分解为两个核心部分:

- 初始头寸(波动率下行环境)

- 卖出1手平值看涨 + 卖出1手虚三档看跌 + 做空1手期货标的。这类似于一个不对称的宽跨式空头策略(short strangle),但通过期货空头调整了Delta暴露

- 期货空单 + 虚三档看跌期权确实构成备兑看跌期权策略(covered put strategy)。这一组合在对冲下跌风险时有效;但如果上涨,期货空头亏损,而卖出看跌期权的盈利有限,因此上涨风险未被完全对冲,为此设计了网格动态调整

- 网格动态调整(对冲上涨风险)

- 当期货空单浮亏10跳时,平空单反手开多单,形成期货多单 + 平值看涨期权的备兑看涨策略(covered call strategy)。这一组合在上涨时收益封顶,但下跌时期货多头亏损,仅由权利金部分对冲

- 后续价格下跌时再反手,试图通过频繁调整期货头寸保持方向中性

该策略的核心意图是,利用波动率下行时期权时间价值衰减获取Theta收益;通过期货动态反手对冲单边风险,避免趋势行情中的大幅亏损。策略有合理性,但存在显著风险,尤其来自波动率、Gamma、交易成本和市场极端行情:

- 波动率反转风险:策略前提是波动率持续下行,但波动率预测极难。若事件驱动波动率继续飙升,将导致大幅亏损

- 开盘跳空风险:内盘交易不连续,存在跳空风险,使网格动态调整的手段失效

- 过度交易与成本磨损:网格动态调整,如果遇到频繁反手的情况,产生高额手续费、滑点和买卖价差

- 盈亏结构不对称:整体策略收益依赖波动率衰减和时间价值,但最大盈利有限,而理论风险无限

结论:会面对事件驱动波动率重新上行的风险、内盘跳空风险、网格动态调整的交易磨损,这个策略不具有反脆弱性。

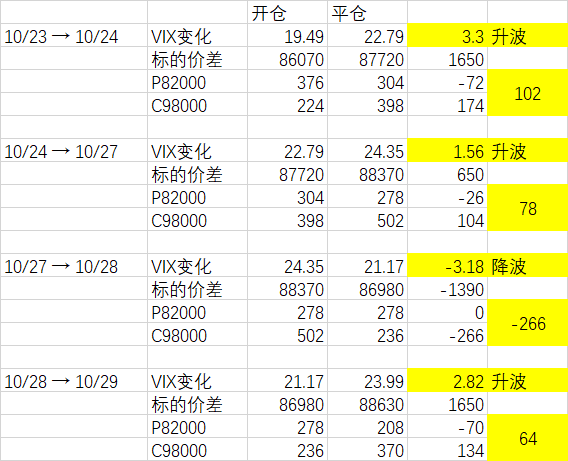

最后是我自己最近在沪铜上实践的波动率多头策略,简单看了一下期权双买押注波动率上升,从结果来看盈亏结构不太对称。

也许涉及波动率偏度的问题,call侧的波动率显著高于put,因此在平值降波的时候,call一侧的降波显著高于put,这个问题留着以后再学习。权当记录。