简单梳理一下豆粕。先快速回顾一下过去半个月。

7月中旬,市场在四季度采购缺失预期和大到港现实压力之间选择了前者,信用仓单转抛使得08和09直接参与了11的定价,08和09上交易的是11月的货,月间价差即是仓储和资金成本。

这周现货开始涨价,基差往上收,南通、东莞的现货09基差从-200,-180涨到了-140,-120,上涨了60块。30号的中美贸易谈判结果起到了决定性作用,中下游接受了四季度采购缺失的逻辑。

再来看全球格局:

从全球平衡表来看,大豆供应是宽松的,美豆进口关税壁垒无非是个贸易再平衡的问题,CBOT盘面下跌一点,巴西CNF就涨一点。

接下来全球平衡表维度的博弈核心在于25/26产季巴西的种植面积和天气,如果没有政策扰动,扩种是大概率事件,完美丰产的假设下1.75亿吨?1.82亿吨?反正现阶段都是拍脑袋。

近期还有一个值得关注的问题,阿根廷豆粕进口。

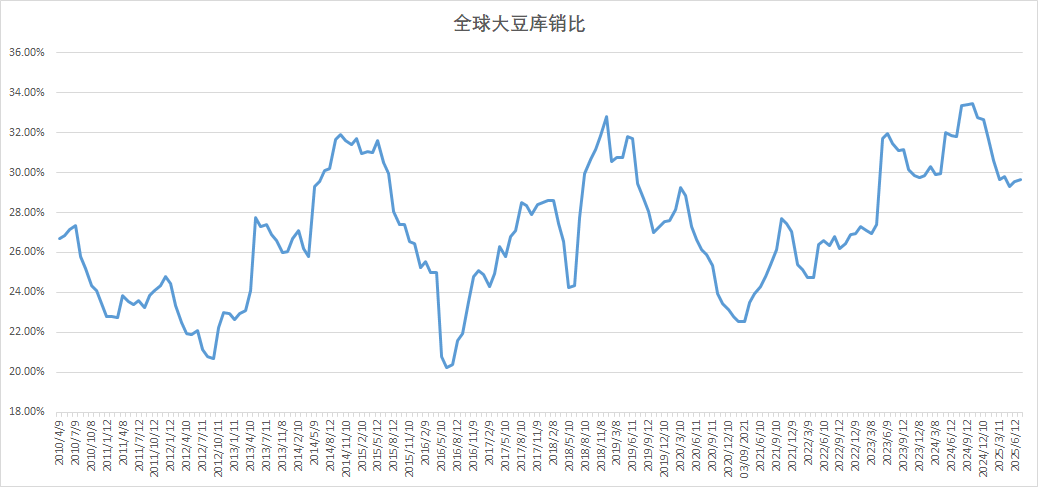

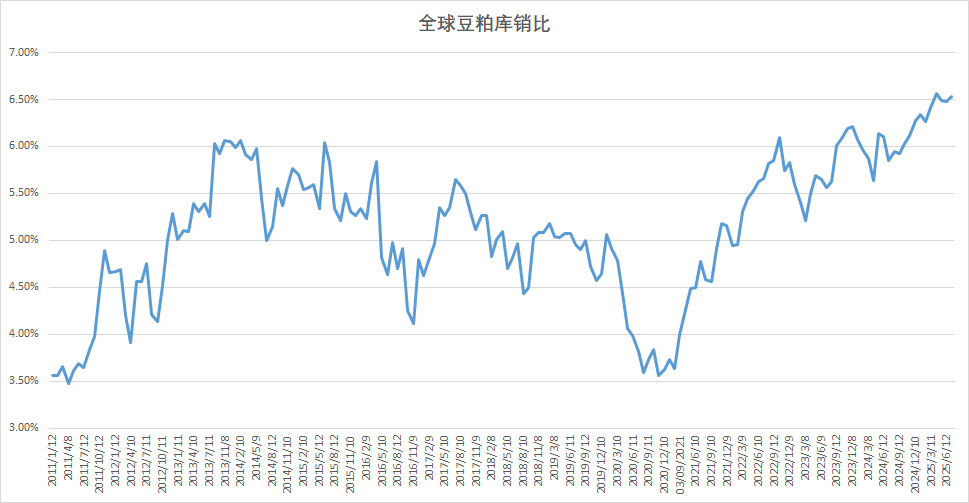

以前提到过,全球视角下,G3生柴驱动豆油消费增量是大的政策导向,进而驱动大豆扩种,G3大豆压榨量会趋势性增加,被动会导致豆粕在国际上的供应压力。全球豆粕库销比近年来持续上升,对应CBOT豆粕的持续走熊。

中国的豆粕供应依赖进口大豆的本土压榨,能够保持独立定价,但最近两个月零星有阿根廷豆粕的买船,只要贸易链路通畅,给足进口利润,一旦买船上量补充了年底豆粕预期中的缺口,必定会影响到连粕的定价。

按照Mysteel的数据,阿根廷进口豆粕,26年一季度交货折43%豆粕进口完税成本2850附近,相对01盘面有利润。

ok,现阶段主要矛盾就是这些,豆粕01在过去的半年里大体上处于2900-3100这个区间,从当下往后看,价格跌了点,就会有年底豆粕缺口的担忧,进而支撑盘面价格;价格多涨一点,就会担忧豆粕的进口买船,两个逻辑相互拉扯的状态。

最后总结:

30号过后,四季度美豆采购缺失预期强烈,美豆出口到中国为0的数据验证,支撑盘面01的价格,这条逻辑的打破取决于中美第三次谈判的进展

持续零星的阿根廷豆粕进口买船消息,形成年底缺口补充的预期,贸易链路通常,会限制01上方的空间

09现在没有博弈的价值,北美暂时也看不到天气升水,丰产的假设强烈,01之后的博弈焦点是四季度南美的种植面积和之后的天气,或者说得绝对点,价格打破震荡区间向上上台阶就是取决于南美的天气