最近发生了很多事情,回老家送走了老人,整理文件类遗物的过程中,发现那些破碎发黄按满手印的纸张竟然能够把建国以来的历史全部串起来,我觉得这是民间视角下最贴近现实的历史信物。

另外家里还有孩子高考结束了,早两个月前我就开始憋书信,我本希望以文字的形式为后辈分享一些不成熟的经验和教训,希望能少走弯路,也希望对方能尽早规划并追逐幸福。

奈何几经修改,努力剥离了全部的说教味,就变成了枯燥无聊的故事。有很多个刹那我感觉自己是在试图写信教其他新人投机客一定要止损要顺势。最后我认为绕弯路是人生很重要的组成部分,人不能同时拥有青春和对青春的感受,遂作罢书信。

尽管4月以来有很多事,但市场的大逻辑好像没有什么变化,工业品依然看不到破局的苗头,市场在等待来自政策端的外生性变量,某些品种超跌后开始回归并围绕最廉交割品的现金成本波动,豆粕也依然震荡。

但大周期震荡的豆粕,在小周期下却潜藏了很多的博弈。

价格的博弈,始终要涉及到参与者,也就是人这一核心因素。当博弈上升到预期别人的预期时,群体的观测和下注本身就会带来现实与预期的偏离。市场参与者都在不断进步,但总有人要负责出钱设宴,只要市场产生了一致性预期,就要十分警惕。

去年的生猪行业如此,现在的鸡蛋据说正有故事发生,豆粕也同样正在进行,只是程度要轻微很多。

具体来看,去年的生猪行业,按照疫情前的猪周期规律以及仔猪培育出栏特点,行业亏损半年左右,就能够完成自然的出清。

但一方面产能集中度提高,另一方面养殖的参与主体对博弈的认知加深,当所有养殖主体都逆周期扩张,以求在同行收缩出清后获得更多盈利,其结果就是持续一年以上的亏损仍无法有效出清。

现在的鸡蛋,按照往年的惯性思维开学季中秋必涨,盘面鸡蛋07-09的价差已经反映了这样的预期,但养殖和贸易端产生一致性的行为时,事情就麻烦了。

有调研显示不少贸易商融杠杆囤鸡蛋,屯两个月只要能赚到5毛钱价差就能够覆盖冷库成本,剩余的价差就都是纯利了,往年的旺季就在眼前,所以养殖端淘鸡意愿下降也十分能理解,养殖户认为只要能够撑过暑假这两个月,就有钱赚。

但是下游大的食品厂家也同样接受旺季的逻辑,所以也有提前做库存的动力。那么问题来了,每个环节都在做预期,谁负责亏钱呢?所以一旦两个多月后,如果旺季预期落空,中游库存不计成本地抛货,就会造成价格踩踏,同时重创上游。

上面鸡蛋的逻辑是同行分享的,我没有多余的精力去跟踪,但大体上我能理解矛盾的所在点,2020年同样在这个暑期的时间段陷入的行业亏损,当时的09合约向下跌破得很深。

这篇文章主要想梳理一下豆粕。

上半年豆链主要发生了什么?

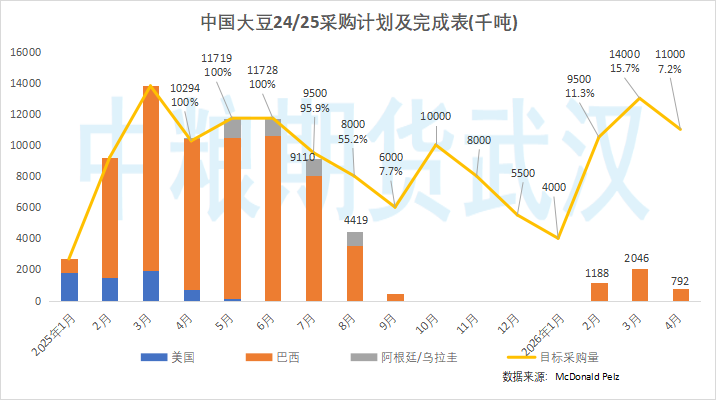

一季度大豆到港量严重不足,出现了短期的供需错配,而二季度大豆到港是明牌,所以现货压力全部表达在了03合约,并把价格最高拉到了3650。

基于对大到港的共识,下游对现货的暴涨并不买账,压缩采购节奏并迅速消耗库存,饲料厂库存天数从10天快速回落到4天。

下游确实有未雨绸缪在年初做好库存储备,阶段性的不足是明牌,后续的大到港也是明牌,但人为地卡关引起巨大的价格扰动,使得空头逻辑一延再延,一直拖到北美关键生长期。

一句话总结就是人为造成了供需错配。下游的理性行为降低了价格的波动,但上游的贪婪行为弄得一地鸡毛。

大到港逻辑的时间节点为什么不及空头预期?

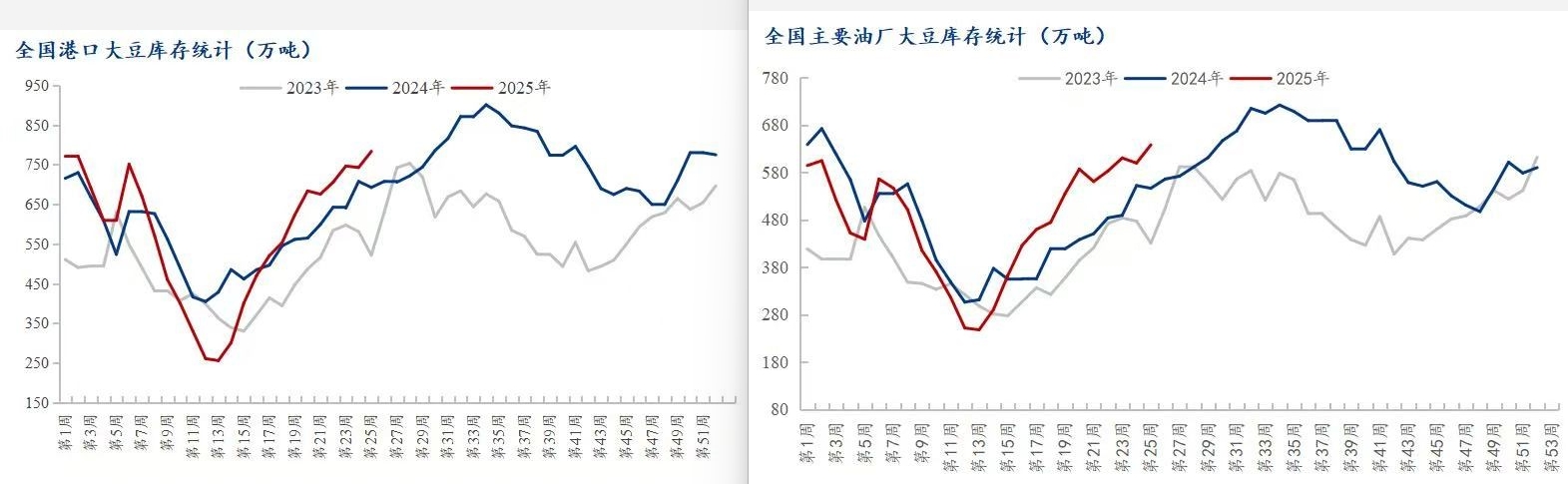

尽管有通关扰动,港口和油厂的累库斜率很高,压榨量的斜率也很高,然而压榨量的恢复速度在前期仍不及预期,同时下游补库存力度比较大,把盘面托住了,使得豆粕累库不及预期。这就造成了现货压力的进一步后置。

油厂大豆库存比去年同期多91万吨,相当于70万吨豆粕,这部分大豆库存可以视为豆粕库存,反正最后都会变成豆粕。而油厂豆粕库存比去年少了45万吨。豆粕表需比去年同期高22万吨,下游补库节奏撑起了6月前期的价格。

我十分能理解下游在刚刚经历了恐怖的库存焦虑过后,急着要低价补库的心理,这种群体心态其实能够压制价格的波动,毕竟四季度豆子缺口现在也是明牌。

而最近盘面终于跌了,这一周的现货和远期成交量都不太好,拍脑门估计这一周的现货和远期成交量不超过60万吨,这是下游结束补库的标志,伴随着后续就是豆粕库存的快速上量。

盘面节奏推演

站在当下,07的压力最大已经体现在了远期基差报价上,华南7月合同基差09-120,8-9月合同基差09平水,再往后10月到1月的基差都是09+60~80。

再往远点看,四季度到港不足是明牌,中下游趁着低价补库,在一定程度上可以平缓压力,但我认为锁定四季度远期合同的边际量应该会下滑,油厂高价违约和强迫高低配的行为,我要是贸易商我也会选择自己花钱去储备库存。

凡是明牌的东西,在参与博弈的时候就要多考虑一层,中下游会吸取年初的教训,所以我倾向于认为中下游的理性行为会减缓三季度的供应压力,并减缓四季度的供应不足,说人话就是09不会跌太多,01不会涨太高。

所以抛开天气因素来看,基调是确定的,11月之前基本就是震荡,北美天气是决定节奏的核心因素。基调确定后,剩下的就是一些核心变量的跟踪了。

- 天气方面,北美的天气仍然是核心,目前没有天气问题,高温热浪和中部地区低墒风险将要全部解除,哪里干旱就哪里下雨,天气的升水主要体现在CBOT盘面上,这几天已经把天气升水挤掉了一大半。昨晚的巴西B15对09盘面影响不大,已经体现在了巴西近月CNF上。

月底的面积报告,这是一个值得押注的变量,但盘面的下跌来得太晚了,如果下游提前一周完成补库,如果现货提前一周拽着盘面开始踩踏,那我想在明天周五之前押注多头押注减面积是完全合理的。但现货和远期的成交量这周才萎缩。尴尬的时点

物流到港通关扰动,目前不会有问题,但这个因素在四季度之后值得警惕。有不少朋友吐槽customs领导里有豆粕多头...

总结:大宽松现状下的震荡,押注就是个选择题,在合适的价格做合适的押注,震荡低位就押注高温少降水持续、押注减面积,震荡高位就押注降水回归。

从跟踪的内容来讲,短期的,月底面积报告是重点,今天这个价格还在往下打,面积减少是绝对值得押注多头的;中期的,跟踪未来半个月的降水预测和未来1个月的高温降水前瞻,目前还没有问题,但ecmwf和gfs的隔日预测修正其实幅度是可以很大的,随时可以为市场注入天气升水;再长期一点,北美天气如果一点问题也不出,那也比较好做,07上的供应压力应该会过峰,届时在11或01上抄估值的底完全合理。

其他的一点想法:全球生柴消费增量带来的大豆压榨增量,伴随之的豆粕全球平衡表趋于过剩和贸易的再平衡对连粕的影响?

全球视角下,生柴驱动油脂消费增量是大的政策导向,对豆油的需求驱动大豆播种面积的增加。主产国大豆压榨量的持续增加是大逻辑,被动会导致豆粕在国际上的供应压力。

而豆粕的国际贸易增加,又在一定程度上压制主产国大豆对others的出口量,这会通过大豆进口或豆粕的直接进口,传导并影响到连粕的定价,进而压制连粕中长期的价格中枢。

连粕定价范式迁移的潜在可能性是一个值得关注的议题。

附相关图表。