在商品圈子里,有一句话叫“可做可不做的机会尽量不做”,做不做是一个高度主观化的关于权衡取舍的问题,意味着在长期矛盾和短期利好交织在一起的状态中,踏空和止损总要选一个。

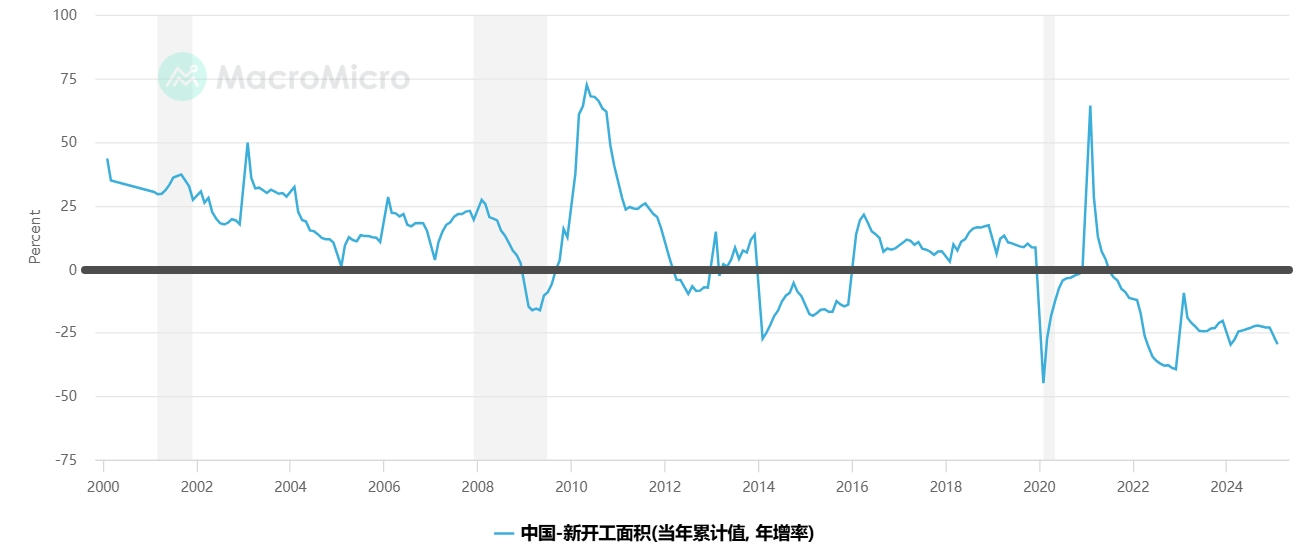

- 地产过去几年新开工的走势决定了玻璃行业长期的产业总量矛盾,如果没有外生因素的介入,玻璃未来几年向下交易的大方向应该作为一种基准假设,远月的升水也能给出更多空间。

且从新开工数据来看,玻璃行业面临的情况比15年严峻得多。14年1-2月转负,但在16年1-2月就转为正值,数据的转正对信心的提振作用是巨大的,数据的趋势修正盘面的预期,对应玻璃的底部出现在15年年底。

- 视角稍短期一些,当价格持续向下打到产量抑制区间时,企业遭不住了要停炉冷修,在这个去产量阶段,供需能够形成一个阶段性的大体上的平衡状态,那么此时再向上交易就能够给出驱动和空间。

但在新开工指引下依然要面临需求的持续坍塌,去产能的阶段会长期持续,因此每一轮打到停炉冷修的时候,基于阶段性的供需新平衡做向上交易的节奏也都只能是阶段性的。

- 视角再短一些,对需求的信心比较好的时候,几大产区产销率的预期也会指引盘面,价格抢跑去计价产销拐点。但这一次的心态显然不那么好。

湖北产销率在周一就已经到了100%以上,且这周全周都维持在一个还不错的状态,同时在周末消息催化和湖北产销率共同驱动下,周一开盘却是高开低走,盘面也持续压制在1200下方,这让基于产销率数据做多无从下手。

基于以上现状,得到几个问题:

- 盘面下周还会不会跟随产销率去做向上的计价?

通常来讲盘面总是要抢跑预期的,除非产生了很大的预期偏差,盘面价格才会矫枉过正地去修正,去交易现实。

基于全周的价格表现,资金显然对需求预期的计价要远胜于对阶段性去库存的计价,只是周五晚上最后十分钟空头骤然减仓了5万手把价格推了上去。空头周末减仓能理解,主要得规避周末来自快讯和消息的不确定性。

此时此刻,大家都十分清楚多头在交易什么,也十分清楚空头在交易什么,而且两边的逻辑都没有问题,逻辑缺乏排他性。

但在这种多空逻辑交织在一起且都无法证伪的时候,恰恰盘面上的价格异动会引发预期的自我实现。就犹如周四上午因橡胶进口分项数据的出炉修正了野库假设后,橡胶空头大幅减仓把很多板块都带动起来一样,盘面上能够看到明显的共振。

空头减仓价格拉升后,做突破的资金入场、盯产销率的资金入场、做预期修正的资金入场... 价格就能够自发得到强化。

但是也有可能,这周末到现在好像没看到什么消息,现货那端除了尝试挺价的消息外也没看到什么异动,预期继续悲观下,尾盘减仓的空头在周一重新进来,把去库存的时间窗口熬过去,继续交易去产量,也是完全可以的。

所以“下周会不会继续向上做计价的问题”很难回答,这就属于那种逻辑缺乏排他性的可做可不做的机会。也很可能价格向上把去库存的逻辑计价完之后下游需求突然就支棱起来了,然后继续向上去修正悲观的预期,这也是可能的。

所以踏空和止损总是要选一个。交易这门权衡的艺术就是有这么扭捏。

- 今年供需平衡的日熔量大概在什么区间?

有不少报告基于日熔量同比的减量测算,认为现在的日熔量大体平衡,但这样的测算对保交楼的集中需求考虑进去了多少?实话说,变量太多所以我倾向于关于日熔量的任何数字都不太靠谱,现在更适合走一步看一步的策略,只有新开工所指引的那个方向是相对可靠的。

- 向下去产量的过程把价格打到多少合适?

依然是走一步看一步的策略,对于玻璃这个行业,击穿现金流成本是完全可以的,一条1000吨的产线假设亏现金流100块/天,那么每天产线的亏损就是10万,就算亏上一百天也才一千万,而一旦冷修就得几千万。

所以对于玻璃厂要么亏到现金流成本就立刻冷修,然后就别想再回来了;要么就选择熬鹰下去等同行熬不住了主动退出了盘面开始计价出清了自己还可以再苟下去。

对于这么些年的生活经验和所见所闻来讲,第二种会是更大概率事件。