氧化铝去年下半年的上涨行情,以及伴随暴涨之后今年一季度的下跌行情,用一句大风大浪来形容一点不为过。价格的上涨超出了预期,下跌也同样超出了很多预期。再次回顾,氧化铝去年3%的供需缺口带来40%的价格上涨。

氧化铝-烧碱这条产业链的逻辑转折很有复盘的价值。

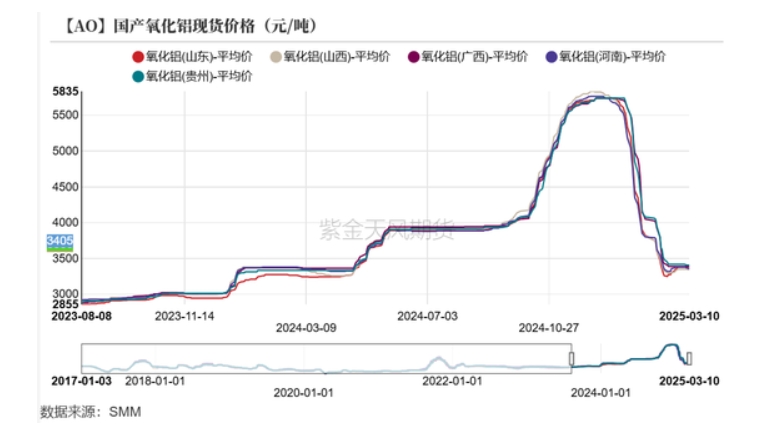

氧化铝前期的上涨我没有追踪,这里主要复盘氧化铝下跌的行情,以及烧碱春节前上涨和春节后下跌的行情。

氧化铝的供需矛盾积累

总的来看,矿石供给不足是最主要的矛盾,供应端各种接力扰动:

- 铝土矿供应持续紧张的现状贯穿全年,先是国内某些省份环保安检关停了部分矿场,再是预期了大半年的产能回归也落空,国产矿减量明显

- 海外几内亚雨季影响铝土矿发运

- 印尼铝土矿出口政策扰动频发

- 几内亚港口发运受到某部门大手的频繁干扰,一天一个消息,外界解读认为几内亚官方认为分赃不均

- 全年来看进口矿虽有增加,但需求增幅更大,供应存在一定缺口,国内氧化铝产能未能完全释放

需求端的超预期:

- 云南枯水期未执行限电政策,电解铝厂未减产,西南地区需求较往年同期大幅增加

- 贵州、新疆新增电解铝产能投产

- 采暖季限产叠加北方铝厂的冬储采购备货需求

- 可交割资源严重不足

基于这样的供需矛盾,24年底的推演核心集中在三个点:几内亚矿石发运、国产矿山重启、新投产能释放,任意一个点有变化都能带动预期把价格打下来。

当时下游电解铝的需求仍呈增长趋势,只有通过供应端增量释放来缓解供需矛盾,上面提到的三个关键点对应三种假设路径:

- 假设1:国产矿山放开:从市场实际情况预判,国产矿山整治力度还在不断加码,国产矿石开采受限的局势大概率会持续

- 假设2:国内氧化铝新投产能释放:国内氧化铝200万吨的产能释放,叠加25年1季度360万吨产能新投计划,逐渐扭转供需格局

- 假设3:进口窗口打开:海外氧化铝供应也维持偏紧格局,部分新投及复产进度较慢,25年海外氧化铝的新投计划基本也集中在下半年释放;并且从当时的内外价差以及海外成交情况来看,短期进口窗口将维持关闭状态

市场舆情一致性地预期盘面行情的转折,应该在库存拐点的出现,即氧化铝全行业总库存出现了拐点得到确认后是做空入场的时机。

氧化铝全行业总库存拐点出现在1月3日的统计数据,对应1月3日第二波下跌起点的那根大阴线。

舆情对03合约弱势形成了共识,造成了03合约与01合约之间的月间价差贴水达到1000点,现在复盘来看,02的下跌是利润空间最大的。

氧化铝的一点总结

行情已过,但我想总结几点,希望能够形成未来追涨一个强势阶段、以及做空一个弱势阶段的经验。

不同于锰硅去年二季度那波暴涨,氧化铝的上涨是有实实在在供需缺口的,并不是简单依靠故事撑起来,因此早中期的追涨不存在轻易被埋掉的场景;

盘面的上涨不及现货,基差回归的这一概念会使得空头的入场心存担忧。而同样的,在高位震荡的那一两个月里,做基差向上回归的资金也比较难受。

在高位震荡过程中,判断行情的见顶有着最关键的路标——盘面对利好事件反应的价格脉冲高度逐渐变小,利好无法刺激价格创出新高。

最好的做空时点是在一个新的利好事件出来时,盘面高开低走或者仅仅简单脉冲了一下,无法再创出新高,此时空单介入,有着最小的止损幅度。

次好的做空时点是在判断拐点最核心的观测路标——社会总库存出现拐点,此时尽管没有最小的止损,但也依然是很好的空单介入时机。

供需大矛盾的品种,上涨的幅度会超出预期,同样地,下跌的幅度往往也是超出预期的,氧化铝这波下跌超出了好多人的预期,根据对舆情的跟踪,市场普遍认为基于成本法计算跌到3600就差不多了,但是成本是可以坍塌的,今天已经跌到3100一档了,止跌企稳的迹象仍未出现。还记得23年上半年的纯碱吗。

现货跌起来比盘面疯狂多了,1月初起跌的时候,现货从5800左右的价格开始直线跳水,而那时03合约在4500左右,现货升水03主力合约1300元,仅仅两个月现货就跌到3500平水了。崩盘的时候不存在盘面向上修复基差,现货只会跪的更快。

后续还会有什么故事?盘面的矫枉过正是常态,需要警惕一个陷阱:盘面现在这个价格,如果投产出问题怎么办?类似纯碱炒作远兴500万吨新投产能释放的陷阱。

氧化铝空头的入场点位回顾

烧碱的逻辑转变

氧化铝大投产,对应烧碱需求的增加,这是烧碱上涨的主要逻辑。行情启动是在12月19号,盘面一路涨到了春节,在这之前市场并没有炒作下游需求端投产的逻辑。

在过节期间,市场舆情看涨心态高涨,不少高喊看到3600甚至3900的,其中不乏优秀的交易员和金融意见领袖。但是一致性总是危险的,无数的历史经验告诉我们,当市场舆情高涨,看多形成了共识,市场参与者欢呼雀跃报出了不切实际的价格,同时中间又有一个长假的时候,往往叙事会迎来落幕。

事后来看,烧碱的逻辑存在瑕疵,这里引用落雪尘埃的总结:

关于氯碱上下游逻辑梳理

- 关于2025氧化铝新增投产超1000万吨是否带来增量?

2024年度,因为几内亚铝土矿阶段性供应问题,很多氧化铝工厂因为使用国产矿以及澳矿的增量来维持生产,耗碱峰值高达180公斤,随几内亚铝土矿供应恢复,目前各厂因为矿品位调配比例相差悬殊较大,目前平均氧化铝耗碱100公斤左右,部分在80公斤以下。

- 2025年度氯碱行业在供需结构上矛盾是否突出?

2024年度投产的氯碱企业完成度不高,在50%左右,按趋势看余下的50%在2025年基本会逐步落实,2025年度据有关数据统计,新增产能300万吨左右,即使新增产能释放50%,按1000万吨带来100万吨烧碱增量看,供需矛盾平衡。

- 从电解铝烧碱氧化铝的出口端看,增量数据对行业提振作用怎么看?

从电解铝看,2024年度电解铝出口670万吨左右,烧碱出口310万度左右,氧化铝180万吨左右,按产能看,出口占比分别为7%,15%,5%,出口端看,有新增,数据趋势也有转好趋势。

- 氧化铝价格和电解铝价格波动关联度怎么理解?

从趋势看,氧化铝的产能扩张后,未来铝土矿供应不受地缘政治影响的情况下,氧化铝价格趋势是逐步向下或因为利润不佳投产速度缓慢价格企稳,但只要铝土矿不出现供应问题,价格重心向下。而电解铝属于高耗能产业,属于严控部分,而电解铝下游出现增量的主要出现在新能源板块,以及光伏组件,铝代钢、铝代铜,以及机器人板块,电解铝价格维持乐观向上或者趋向稳定。因氧化铝价格下跌而看空电解铝短期看是不现实的。或者说矛盾并不突出。

- 氯碱企业产业结构具备的特征是什么,检修带来的影响怎么看?

氯碱企业因为上下游产业链较长,从发电生产烧碱产生氯气,以及下游的耗氯产业,整个链条相对较长,氯碱产能相对比较分散,检修目前看,除上游配套电厂2-3年大修一次氯碱企业全停,周期在20-30天不等,常规检修一般在7-10天左右,检修是分段检修,影响更体现在情绪面以及区域性影响。未来若出现氯气消耗不畅,氯碱企业有降负荷至停车可能性。

- 氯碱在生产环节以及下游行业具备什么样的特征?

生产环节就是烧碱和氯气,还有一部分氢气,烧碱本来属于危化,生产环节库容相对有限,也就是说当天生产的产品必须靠下游去消化,库容只是为了应对突发情况,氯气消耗也是靠下游以及中转环节,下游主要的生产企业氧化铝以及纸浆黏胶这种开工后停车成本较大的就必须有安全的库存,所以这个产品在投机环节属性不强。

烧碱行情可谓波澜壮阔,超过了所有人的预期,也低于了很多人的预期,这个问题辩证的去看,年前因为氯碱企业开工率不高,氧化铝集中投产前的罐槽需求,2505烧碱最高到3358,年后库存累积较快,几天下跌最高到600点。

这个商品属性就是如此,货源紧缺的时候价格会大幅度上涨,这跟下游主要几个耗碱产业性质高度相关,采购环节跟价格关联不大,必须维持生产,当市场不缺货的时候,价格下跌幅度会变大。

未来行情怎么走,取决于下游非铝行业需求释放情况,紧盯库存看,其他影响度根据市场情况去评估,这个商品已经不具备大区间的可能性。

行情走到今天,从产业看,维持看好电解铝,氧化铝铝土矿供应正常的情况下,不具备做多价值,烧碱,供需错配的故事很难讲下去,如果不出现因为市场不佳降负荷的情况,烧碱也不具备趋势做多价值,只有阶段性震荡行情。重心依然向下。

最后还想总结点什么

长期逻辑是通过供需分析得到的,但长期逻辑很难直接用来指导开仓和止损。想到一句田亚雄报告里的观点:“提防用长期逻辑的高确定性来忽视和掩盖短期逻辑择时的必要性”。分析和操作在实践中真不是一个东西。

长期逻辑固然存在一定程度的高确定性,但短期的操作仍然是十分重要的,例如如何找合理的止损、如何进场、如何管理仓位等。

如果忽视了操作的细节,仅仅依靠长期逻辑去开仓,而短期来说又会存在很多的扰动,同时一旦出现一些事件改变了供需,进而修正甚至直接改变了高确定性的长期逻辑,如果此时才基于长期逻辑被证伪去止损,往往会承受巨大的损失。

因此,既要重分析,又不能忽视操作细节。