商品投资者中有一种较常见的舆情:钱比货多。商品牛市中这句话不常见,但在商品熊市中随处可见类似的说法。

较多投资者喜欢基于绝对价格较低的理由去轻仓买入低价的商品,并用“钱比货多”的理由来说服自己持亏。如果是长久期的资产,这样的想法没有问题,但在短久期资产中,这样的指导思想容易反噬资金。

在物理世界中囤积现货,只需要扛住仓储成本和损耗;但期货市场中,低价商品常常表现为congtango结构,远月升水价差既包含了仓储成本,又包含了低价引发上游减产的预期升水,以及特殊月份的仓单注销升水,还有各种乱七八糟的政策升水。但远月的升水又给出了套保空间,于是就陷入了一种循环:

投机者基于低价抄底 → 远月升水拉出盘面利润 → 上游厂家套保贸易商套保 → 远月逐渐变为近月 → 临近交割近月价格跌 → 多头再次顶着升水移仓远月 → 远月升水拉出盘面利润 → ......最后抄底的家人们往往损失惨重。

在牛市中复读“钱比货多”固然没错,但在熊市中,更需要牢记的是“货比需求多”。

以上是工业硅新规后再次跌破10000后的有感而发。下面来简单复盘一下工业硅。

工业硅复盘

以下全部基于回忆,具体事件和时间节点可能有误。

整个2024年,如果要用几个关键词来概括工业硅,那就是“成本坍塌”、“需求坍塌”、“内卷持续”。

笔者依稀记得,在去年3月份,就看到了不少文章在认真测算价格底部、拟定轻仓抄底的计划,其中不乏卖方大厂的研报,产业外的投机氛围还挺乐观。

抄底的理由,大体上我推测是“按图施工”,23年低点在6月15日12270,随后开启减产,价格反弹了接近3000点。

- 24年3月底,价格已经跌破了12000,只看图的话好像12000的支撑很强。

- 5月份炒作供给侧小作文,价格反弹到了13000上方,这波反弹让抄底大军更加坚定了抄底的心,但很快小作文被证伪,情绪升水被挤出。

- 6月份金融数据很差,工业硅跟着其他工业品共振下跌。

- 7月卖方报告几乎一致地预期8月多晶硅复产,理由是减产了好几个月了,该企稳了,结果预期落空。

- 8月成本坍塌,硅石继续跌价。

- 10月移仓换月,主力切换到2412,移仓升水中包含了大约1400的仓单注销升水和1600的交割新规升水。

- 11月北方新投产仍在继续,成本坍塌和需求坍塌也仍在持续。

- 12月北方合盛停炉,但多晶硅停的更多。

- 1月下游继续坍塌,硅料大会自主控产。

- 2月政策预期落空

于是到今天,我们见到了交割新规后价格再次从13000附近跌到了10000以下。

硅链基本情况

沿用上次年度前瞻的概括:从产业结构静态来看硅后面的一两年如果没有外生变量的话基本没戏了。静态来看,有这样几个基本现状:

- 终端装机需求:

- 按PVinfolink的保守估计15%的增速,则24-26年的终端装机需求分别能到440 GW、500 GW、580 GW

- 按BNEF的乐观估计20%的增速,则24-26年的终端需求分别为520 GW、630 GW、750 GW

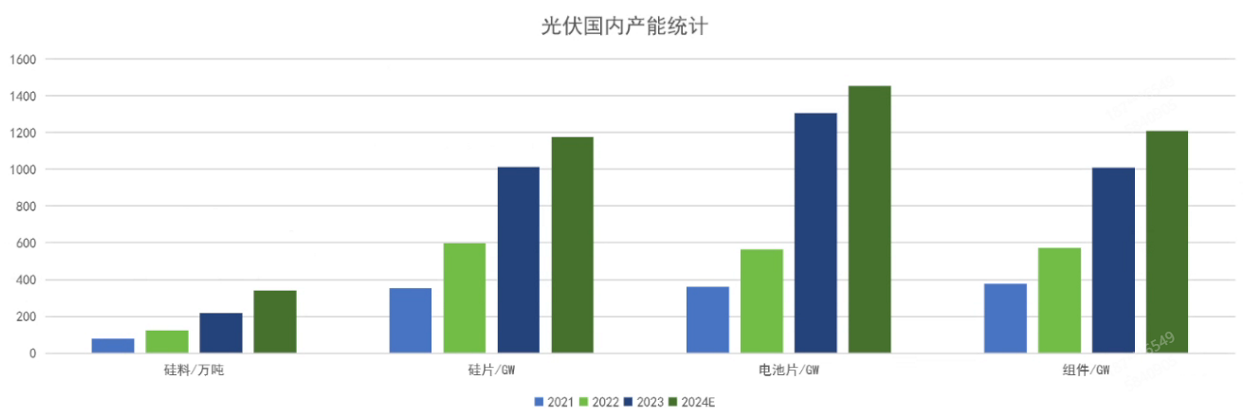

- 光伏产业链上各个环节的产能现状:(数据来源:协鑫)

- 多晶硅:342万吨的名义产能,实际有效产能289.3万吨,实际产出折算1450 GW,在建及待投产产能超过78万吨

- 硅片:1179 GW

- 电池片:1456 GW

- 组件:1210 GW

- 工业硅产能:统计口径756台炉子,产能731万吨,今年预计产量550万吨,全年累库超过40万吨,此外在建及待投产产能超过100万吨

从上下游产能数据来看,这是一个明牌的产业,多晶硅700 GW的需求对应1800 GW的产能;工业硅500万吨的需求对应850万吨的产能。多晶硅比工业硅稍好的一个点在于:产能更加集中。方便开小会协商调产控价。

价格运行的上下空间基本框定,没有外生变量的前提下,价格要长期贴着成本波动,涨出盘面利润就会被巨大的抛压砸下去,跌到停炉了就开始反弹。

历史告诉我们,如此的产业矛盾只有三种出清方式:

- 市场化出清。通过内卷式竞争,来打掉成本劣势、现金流紧张、负债能力不足的企业,引发这些企业出现不可逆转的产能关停,进而过剩出清产能

- 外生政策变量驱动出清。供给侧改革、绿色双碳等一系列行政手段关停能耗、成本劣势型产能完成出清

- 超预期的需求增量消耗掉过剩产能

路径1和路径3目前看不到一点,前些年利润太丰厚,产能出清远未到拐点。多头或许只能押注路径2了,多关注关注小作文,祈祷工信部和发改委能给多头注入圣光。

另外多头还需要注意一点:去年底广期所公布的数据,工业硅期货的一般法人客户持仓占比达40.72%,超过500家上下游和贸易商参与交割。上方的套保压力不容小觑,这是一个产业高度控盘的品种。

写在最后

如果要问“期货当成现货做”有哪些坑,以前能想到的是橡胶,毕竟橡胶有着巨大的仓单注销升水,以后我估计要常常cue到工业硅了。

工业硅它既不像橡胶那样有着由树龄带来的十数年的产能周期跨度,也不像鸡蛋、LPG那样不同月份独立计价,更不像烧碱那样多头存在诸多的接货限制。它就是一个普通的工业品,但正因为普通才更容易麻痹多头抄底大军。

我们不妨再简单计算一下工业硅上按照“期货当成现货做”在24年4月份去轻仓抄底的浮亏:

- 波动价差损失:成本坍塌+需求坍塌,2411从12000跌破10000,损失2000点;

- 波动价差损失:成本坍塌+需求坍塌again,2505从13000跌破10000,损失3000点;

- 移仓价差损失:2411以前月间升水80点,2412以后月间升水40点,共损失1000点;

如果去年4月份在12000的时候抄底,即便去掉杠杆轻仓持有一年,到今天又跌到了10000,一共要损失6000点,之于抄底时的那个合约相当于价格跌到了6000,多头当初在抄底时是否能够预估到如此极端的底部?资金曲线基本上已经腰斩了。

所谓的“轻仓低位买入等风来”,所谓的“期货当成现货做”,会带来人心的懈怠和麻痹,等到反应过来的时候,已经产生了不可挽回的亏损。仅仅基于低估值就去抄底是一个绝对错误的策略。

很多现实中发生的惨案都能够证明,轻仓做多不一定能够控制风险,大行情面前没有意义;小行情面前浮盈加仓会扩大亏损。且不谈资金利用率之类的话,轻仓参与存在两个问题:

- 如果带上止损,反复被止损后,等到真正底部出来,是否还有勇气和资金去抄底?

- 如果不带止损硬抗,面对浮亏的麻木和大意,“买入低位等风来”这种以时间换空间的策略可能面临像工业硅、橡胶那样的移仓价差风险

- 浮盈加仓会扩大风险,不加仓又可能浪费一个大趋势行情

希望今天这个工业硅的案例能帮助到在各种过剩品种上抄底的家人们。