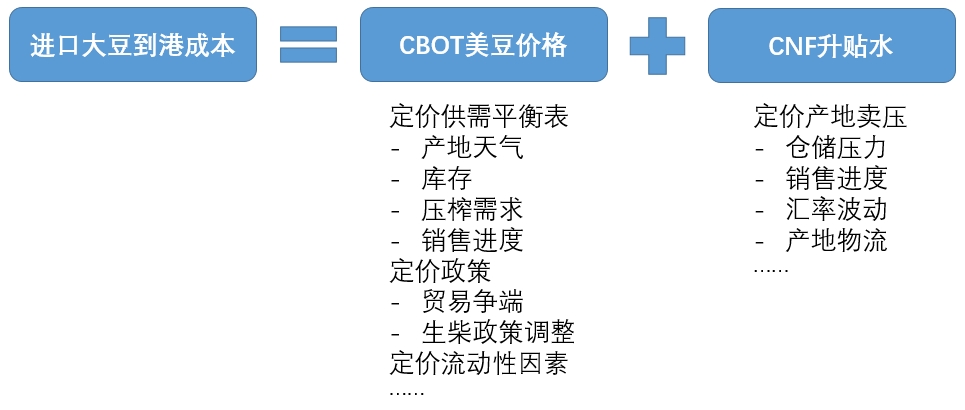

进口大豆到港成本由cbot盘面和产地cnf升贴水构成。cbot大豆有两个非常关键的底部价格,一个是8月中旬形成的955,当时美豆丰产预期逐渐落地证实,盘面基本充分计价了期末库存1.34亿吨的平衡表。另一个是12月中下旬形成的947,对南美丰产完成了大部分计价。

基于cbot大豆的计价程度,这里来简单核算一下进口巴西大豆压榨对应豆粕的理论保本价格。

进口大豆到港成本由cbot盘面和产地cnf升贴水共同构成,前者主要计价平衡表、上下游相关国家的产业政策、贸易政策、流动性等因素,后者主要计价产地的卖压、仓储、物流、汇率等因素。

其中cbot盘面价格的前低对丰产预期已经计价了相当一部分,现在正在计入阿根廷干旱的预期,尽管ecmwf中期天气预测阿根廷1月中旬降水回归,但整个12月的跟踪下来,阿根廷降水偏少也是发生的事实。

另一方面,南美东南海域海温距平偏高,造成强sacz使得南美水汽输送通道北移,带来降水带的北移,这也是已经被验证的,巴西南部的南里奥格兰德州和整个阿根廷主产区降水偏少。

令人意外的是,阿根廷降水预测跟踪下来一个多月都偏少,但降水落地的距平却保持良好,关于这一点有中粮的研究人员认为,是南极极地涡旋减弱带来冷空气团北移从而给阿根廷南部带去的降水,但天气预测模型对这一因素反映的较少。

此外太平洋赤道中东部NINO 3.4海域的温差距平已经差不多达到了拉尼娜的阈值,下图中方框。有研究机构认为,全球变暖导致的NINO 3.4海域温差对拉尼娜的敏感度下降,气压指数早在11月就已经指向了拉尼娜,对应东南亚这个月多处洪涝事件。

综上,天气因素已经开始被cbot盘面计入,尽管阿根廷还未进入关键生长期,但近几年的经验表明,对预期的front run在不断提前,等到关键生长期干旱落地时,盘面早就完成了一多半的计价。

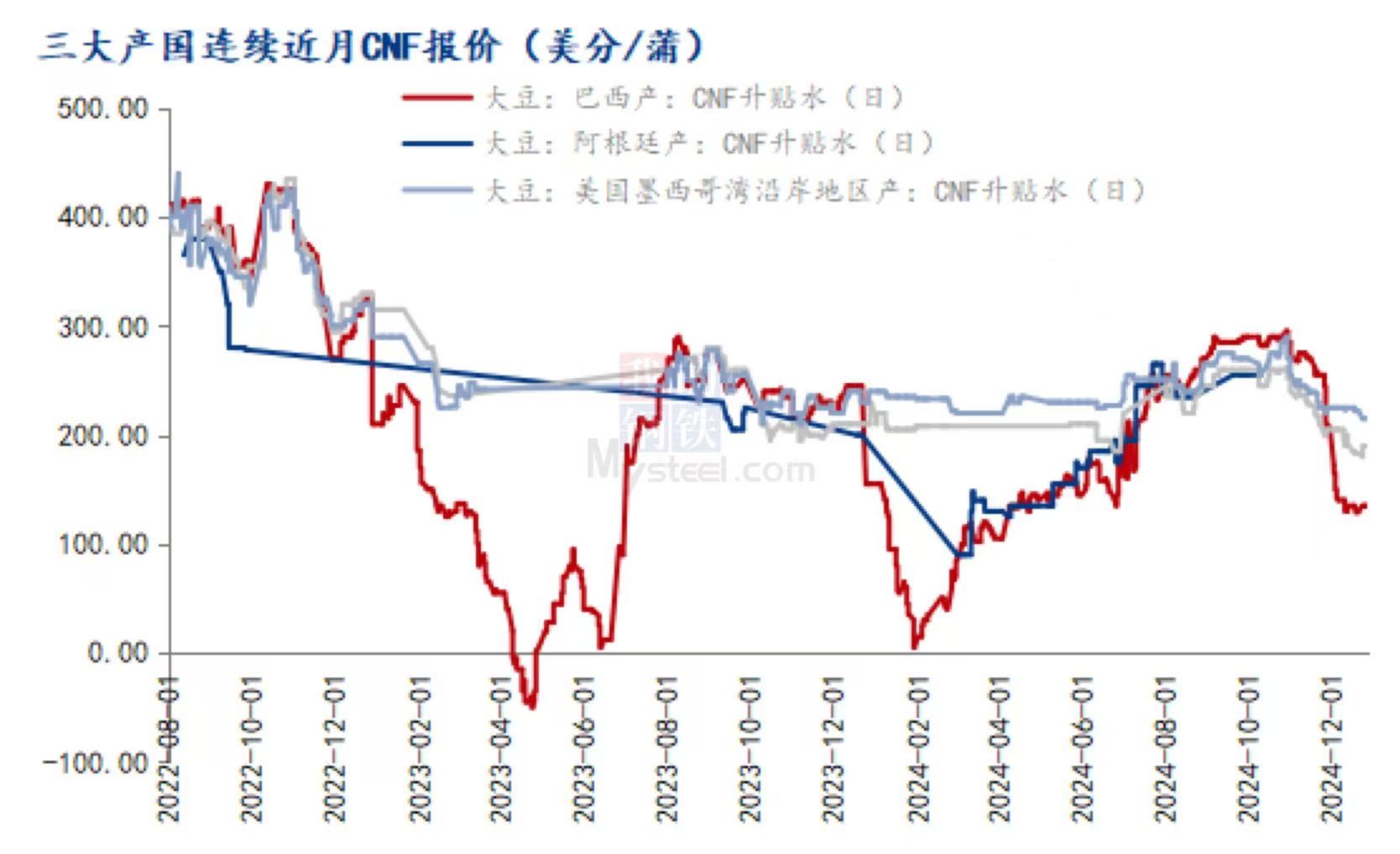

产地卖压方面,巴西CNF升贴水在过去三年有一定的规律性,即:产地卖压最大时,升贴水会砸出深坑;卖压不断提前,对应CNF升贴水的深坑提前产生;CNF升贴水的历年低点在抬升。

CNF升贴水的这一特点可能主要归因于巴西的仓储压力,中粮武汉有研究员做过巴西仓储压力与升贴水报价之间的拟合分析。

巴西3-4月的升贴水报价已经快来逼近了100点,而预售进度也快逼近了50%,基本来讲预售进度过了60%最大的卖压也就差不多见到了。

基于以上信息,简单做了个自变量是cbot盘面和巴西CNF升贴水的压榨保本对应豆粕理论价格。

中信建投那个豆粕极限理论价格2100真不知道是怎么算的。。。预售进度已经快逼近50%了,仓储压力也没过去两年那么大,巴西没理由按照种植成本去给到一个负值很大的cnf报价。

最后总结:

- cbot美豆盘面对大宽松的平衡表的计价基本已经完成了大半,如果后续还要往下计价的话,需要等到阿根廷及巴西南部天气因素被证伪

- 巴西cnf升贴水对卖压的计价进度也比去年快,究竟是计价到50还是100仍是未知数,需要跟踪预售进度,农场销售心理也是影响因素之一,但我倾向于认为不会像前两年那样打到0值,因为前两年cbot盘面价格有很高的溢价,给巴西留出了足够空间去挤cnf

- 目前盘面随时可能开启对天气的计价,两个预期:①南美东南海域温差距平偏高带来水汽输送通道北移,造成巴西南部及阿根廷降水偏少;②太平洋赤道中东部nino 3.4海域温差即将低于拉尼娜的临界值,而SOI气压指数显示已经进入拉尼娜。两个预期对应的两个现象:①东南亚降水偏多;②南美南部降水偏少

- 最后要指出,大宽松周期轻易不看减产,小范围的减产不会改变全球宽松的平衡表,天气因素只会影响节奏,而阿根廷只需要一场像样的降水就能让多头仓皇逃窜,就像7月北美一场飓风浇灭多头一样,目前的全球库销比几乎在最高位置,除非再减产两千万吨。