这篇文章总结自以下三篇报告,这里对华泰宏观和德邦宏观团队致以感谢!

- 《【华泰资产配置】美债市场基础与利率驱动因素——美债研究框架系列》

- 《【德邦宏观】美债收益率:框架及展望——美债札记·一》

- 《【德邦宏观】如何跟踪美债四因子?——美债札记·二》

总结放前面,美债利率 = 预期实际利率(增长) + 预期通胀(通胀) + 期限溢价(风险)。

先定义概念:

- 自然利率:是使得资源实现理想配置时的均衡利率水平。也就是说,不考虑价格水平,自然利率是指使得实际产出增长和就业率接近潜在产出和充分就业水平并且使通胀保持稳定的实际利率水平。

- 实际利率围绕自然利率上下波动:

- 如果实际利率低于自然利率,低利率促进投资和消费,刺激总需求,导致经济过热、通胀过高,为此货币当局不得不采取紧缩性货币政策,从而提升实际利率水平,使得实际利率向上与自然利率靠拢

- 如果实际利率高于自然利率,高利率抑制投资和消费,抑制总需求,导致经济下行,为此货币当局不得不采取宽松型货币政策,从而降低实际利率水平,使得实际利率向下与自然利率靠拢

- 自然利率决定了实际利率的长期趋势,是实际利率的中枢,自然利率不可观测,只能通过模型估算,例如美联储HLW(Holston Laubach Williams)模型。

- 实际利率由经济增长决定,利率是资金的价格。较高的劳动生产力和人口增速可以促进经济增长,使得企业盈利增加,带动企业生产和投资规模扩大,由此扩大资金需求,推高实际利率。

- 名义GDP直接反映经济增速,工业产出和制造业景气度也反映经济整体的景气程度,因此从长期来看,10年期美债利率走势与美国名义GDP增速、制造业PMI以及工业产出指数同比基本一致。

美债是全球大类资产的定价锚,理解美债收益率的决定机制和背后所反应的投资者预期,对资产配置来说至关重要。

- 作为无风险收益率的代理指标,美债收益率衡量的是投资者的机会成本,因此被视作是多数大类资产定价的锚。资产的内在价值本质上都是来源于对未来现金流的折现,而久期越长的资产,受美债利率的影响也越大,一般来说这些资产的金融属性也就越强。

- 美债利率曲线结构能够反映投资者对未来经济基本面的预期。比较重要的美债期限利差有:10Y-2Y利差、10Y-3M利差。

- 此外不同国家之间的利差会对汇率以及全球资金行为产生影响。两国利差是影响汇率的最重要途径之一。

美债的规模,截至24年6月,美债市场规模大约27万亿美元,包括24.4万亿美元普通债券,2.1万亿美元TIPS债券,0.6万亿美元浮动票息债券。普通国债中按照期限长短又可分为:

- 短期美债(bills,期限一年以下,又称国库券,5.8万亿美元)

- 中期美债(notes,期限1-10年,14万亿美元)

- 长期美债(bonds,期限大于10年,4.6万亿美元)

美债四大定价因子分析框架

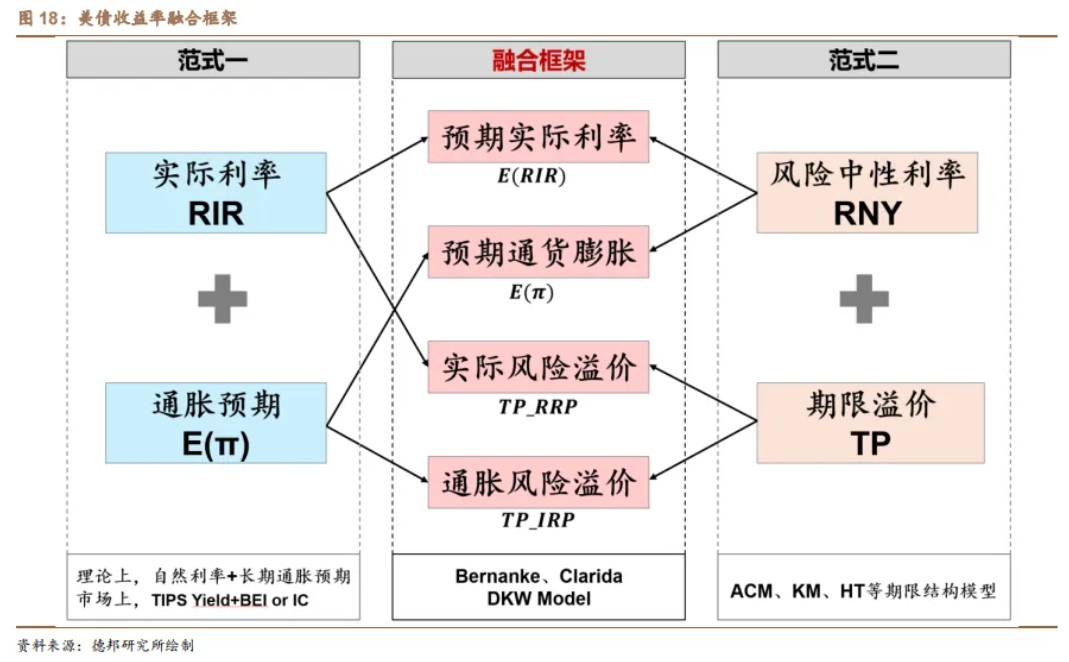

前美联储副主席Clarida的分析框架把长期美债利率拆分为预期的未来短端实际利率 + 短端通胀预期 + 实际期限溢价 + 通胀风险溢价,其中:

- 预期的未来短端实际利率主要由增长中枢 + 产出缺口决定。对其判断一方面是“政策的”和“预期的”,依赖于美联储政策利率路径,既包括当前的政策立场,也包括市场参与者对政策将如何演变的预期。另一方面也是“基本面的”和“现实的”,经济前景和风险等因素也会反身地影响美联储的政策立场和政策路径

- 短端通胀预期主要受供给或需求冲击的影响。对其判断可以归结于对通胀前景的判断,侧重于通胀的中枢水平

- 实际期限溢价对经济不确定性、供求结构、市场风险偏好等因素敏感。既代表了经济和政策现实所引致的美债配置趋势,也代表了不确定性的部分

- 通胀风险溢价是对于未来通胀不确定性给出的补偿

基本面决定方向和趋势,美联储决定节奏,市场预期是围绕美联储变化,放大波动。

基本面视角:长端名义利率 = 长端实际利率(预期的未来短端实际利率+实际期限溢价) + 长端通胀预期(短端通胀预期+通胀风险溢价)

政策视角:长端名义利率 = 短端名义利率(预期的未来短端实际利率+短端通胀预期) + 名义期限溢价(实际期限溢价+通胀风险溢价)

实际利率和基本面关系密切,在对基本面动能和物价变化趋势有比较准确的认知之后,或能够给出对长端利率的大致判断。但在实践中,利率可能会受到美联储货币政策影响而偏离基本面定价,此时就需要从政策视角去看问题。当美联储货币政策有明显倾向性的时候,从政策视角分析美债利率似乎更为合理。

预期的未来短端实际利率

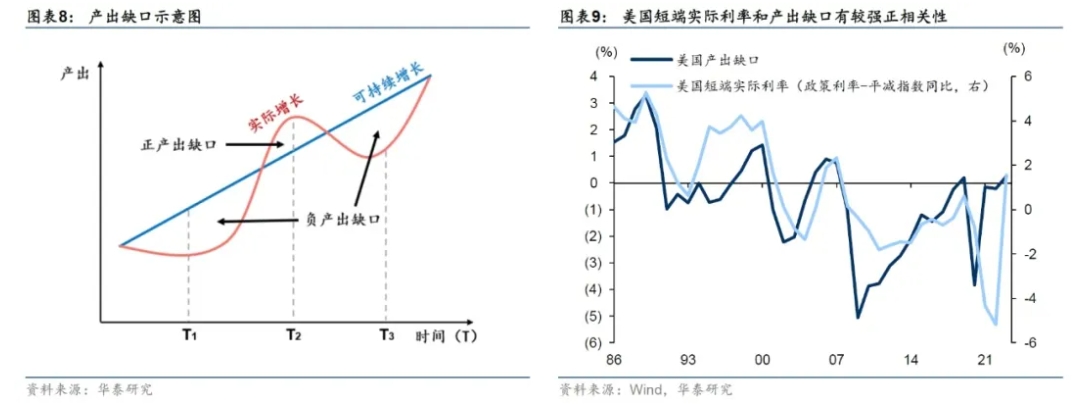

预期的未来短端实际利率的中枢水平与长期增长预期相匹配,但在短期的波动更多受产出缺口变化的影响。

产出缺口是指实际产出与潜在产出之间的差额,主要用于衡量经济周期性波动对产出的影响,反映现有经济资源的利用程度。

用政策利率 - GDP平减指数同比代表短端实际利率,可以看到历史上美国短端实际利率与产出缺口有较强的正相关性。

促进充分就业+保持合理物价水平是美联储的双重使命,这两个视角也是衡量产出缺口的两个关键视角。

劳动力市场缺口可以用失业率衡量,实际经济增长率与失业率变动之间存在负相关关系。在总供给总需求理论中,长期产出中枢一般维持稳定,而如果需求上升,会推动短期实际产出提高,进而出现正向产出缺口和更高水平的物价。

短端通胀预期

短端通胀预期主要受供给冲击或需求冲击的影响。

疫情和地缘造成供应链扭曲带来了供给端冲击,同时各国政府财政政策刺激带来需求端冲击,两者叠加共同导致了之后的高通胀环境。

实际期限溢价

实际期限溢价是用于补偿长期债券由于实际利率变动所面临的风险,受到经济不确定性、供求结构、市场风险偏好等因素影响。

例如08年次贷危机之后,美联储等发达国家央行纷纷采取了量化宽松政策,通过央行购买国债等方式,将期限溢价压至较低的水平,这就是供求结构影响实际期限溢价的案例。

通胀风险溢价

通胀风险溢价是对于未来通胀不确定性给出的补偿。

TIPS利率 = 实际利率 + TIPS流动性溢价

通胀补偿(TIPS IC) = 名义债券利率 - TIPS利率 = (长端实际利率 + 长端通胀预期) - (长端实际利率 + TIPS流动性溢价) = 长端通胀预期 - TIPS流动性溢价 = 短端通胀预期 + 通胀风险溢价 - TIPS流动性溢价

通胀风险的不确定性是通胀补偿偏离通胀预期的重要原因之一。

基本面、美联储与市场预期的关系

目前市场上一些主流的未来政策利率预期有:

- 美联储官方预期,参考每个季度发布的SEP指引,其中有各位联储官员对未来政策利率路径预期的点阵图,主要参考中位数的预测值。

- 基于联邦基金利率期货或隔离指数掉期OIS测算的未来政策利率水平,反应市场实时的预期,可通过FedWatch利率工具观测。

- 各种调查所得到的市场参与者的预期。

我们需要厘清基本面、政策面、市场情绪面之间的相互关系,实际市场环境下,各种数据和因素繁多,有时候不同角度给出的判断可能大相径庭,此时要如何甄别?基本面决定方向和趋势,美联储决定节奏,市场预期围绕美联储态度变化,放大市场波动。

德邦宏观整理的美债分析框架

如何跟踪美债的四个定价因子?

预期的实际利率跟踪

预期的实际利率主要反映美债市场参与者对于短端实际利率的预期路径,其进一步依赖于美联储货币政策的路径,我们可以从金融市场预期、美联储立场以及美国经济前景三方面出发进行分析。

对预期实际利率和预期通货膨胀的讨论是风险中性的,即不考虑任何“风险”成分或预期外的因素,因此它们共同构成了美债利率的运行中枢,而非短暂的波动。

在跟踪预期实际利率变化时,可以重点观测金融市场所反映的预期变化,并根据FOMC会议以及各项经济数据进行动态修正。有很多工具可以反映市场的利率路径预期,例如联邦基金期货模型、FedWatch、彭博分析师调查、2年期美债收益率、泰勒规则模型等。

- FedWatch:CME FedWatch Tool

- 泰勒规则模型:亚特兰大联储量化经济研究中心-泰勒规则模型

亚特兰大联储量化经济研究中心提供了一个可视化的泰勒规则实用程序,允许选择通用式中的各种参数与变量并生成各种变体的泰勒规则估计。运用多种变体的“泰勒规则”需要考虑多个参数与变量的具体设置,不同设定自然也会产生差异化的结果。

美联储货币政策报告显示,美联储主要参考包括93原始版本Taylor rule、平衡方法Balanced-approach rule、短缺平衡方法Balanced approach(shortfalls) rule、调整泰勒Adjusted Taylor rule、以及一阶差分First-diference rule在内的五条简单货币政策规则。

预期的通货膨胀跟踪

预期通货膨胀的调整通常较为缓慢,其本身是一个慢变量,不足以在短期大幅度影响美债利率。不过预期通货膨胀仍然是值得关注的一个重要因子,因为其是构成美债收益率的主体成分,与预期实际利率共同决定了美债的中枢,也是美联储判断通胀走势并确定政策立场的重要参考。

常见的预期通货膨胀指标可以分为三类:

- 基于调查数据的通胀预期。例如纽约联储消费者预期调查(SCE)、亚特兰大联储商业通胀预期(BIE)、费城联储专业预测员调查(SPF)、密歇根大学消费者预期调查(Surveys of Consumers)、蓝筹调查(Blue Chip survey)、利文斯顿调查(Livingston Survey)以及美联储官方发布的经济预测摘要(SEP)等

- 基于市场交易的通胀预期。例如通胀保值债券(TIPS)与通胀互换掉期(ILS)交易中隐含的通胀预期

- 基于模型的通胀预期。例如亚特兰大联储发布的通胀预期模型(HPR Model)、美联储发布的共同通胀预期指数(CIE)以及各种期限结构模型的估计(如ACM、DKW等模型)

综合几种常见的通胀预期指标,可以在美联储SEP的基准认知下,重点跟踪通胀的SPF专家预测、BIE企业预期、TIPS通胀补偿、HPR期限结构这四类指标,同时关注美联储主席在FOMC会上重点提及的通胀预期。

实际期限溢价(实际风险溢价)跟踪

实际风险溢价一方面来自资产配置自身的力量(如市场避险需求、美联储行为等),可以将美债供需以及交易相关的市场风险偏好的因素纳入其中。另一方面则来自市场对基本面风险的预期,这种风险可能来自于诸多层面,它们可能对经济形成外生冲击,在强预期阶段容易强化美债利率的短期趋势。

对美债分析的供需框架亦可纳入实际风险溢价中,美债供需也是影响实际风险溢价的重要因素。供给侧而言,美债的供给方是财政部,美国国债包含短期国库券(T-Bills)、中期国债(T-Notes)、长期国债(T-Bonds)、浮动利率票据(FRNs)、通胀保值债券(TIPS)五类。

对于美债的需求端,美国财政部将美国国债的持有人分为两类,一类是公众持有人(The public),包括个人、公司、州或地方政府、美联储、外国政府以及美国政府以外的其他实体持有的所有联邦债务等,属于联邦政府对外债务,是美债的主要组成部分;另一类是政府账户(Government accounts),以不可交易债券为主,包括政府信托基金、周转基金和专项基金以及政府账户持有少量可交易证券等,属于联邦政府内部债务(intragovernmental holdings)。

美债供给遵循TBAC报告给出的公式,即: 1. 美债净供给(Total Net Marketable Borrowing)=财政赤字(Defict)+TGA账户变动(Change in Cash Balance)+其他融资需求(Other Means of Financing) 2. 公众持有的净债务(Privately-Held Net Marketable Borrowing)=美债净供给+美联储SOMA账户赎回(SOMA Redemption)

其中,财政赤字是美债净融资最重要的决定因素,换言之,美国财政赤字的缺口大小是决定美债供给规模的关键。此外,财政部TGA账户的变动也会影响美债发行,债务上限(Debt ceiling)则在短期对联邦政府借债规模构成约束。

通胀风险溢价跟踪

在通胀预期被基本锚定的前提下,通胀风险或通胀的隐含波动率是推升美债收益率期限溢价更重要的因素。

从数据层面看,通胀波动风险可以通过纽约联储的SCE中的通胀不确定性(Inflation Uncertainty)调查进行月度跟踪。

限制国债发行的因素

央行控制短期利率,国债决定长期利率。限制国债发行的核心因素是利率和通货膨胀。

- 利率是金融市场的核心,而国债又是利率的核心,因为它的价格决定了无风险利率。

国债发行过多,市场上的供给就增加,国债价格就会下降,到期收益率就会上升,对应的无风险利率就会上升,从而整个经济体所有的利率都会跟着上升,效果差不多等同于加息,抑制经济、抑制投资、抑制消费、抑制一切。而利率上升,反过来造成发行国债的成本上升,付息压力就会限制国债的发行。

但是量化宽松可以对抗利率的上升,央行购买国债增加国债的需求,抬高国债的价格,进而压低无风险利率,压低付息压力以创造国债发行的条件(典型案例日本,16年提出YCC收益率曲线控制,采取无限量的量化宽松来控制10年期国债收益率维持在某个水平)。

所以尽管利率可以限制国债的发行,但政府和央行打配合可以绕过这一限制。

- 通货膨胀是终极限制,政府和央行永远绕不过去。无数历史经验表明,解决通胀的唯一办法就是紧缩。