大时间跨度下的资产价格前瞻很多时候就像算命,所有的前瞻都是基于当下的条件派生出来的很多假设去做路径推演的,但是当下的条件总是在不断地变迁,方向都不一定算得准,更何况幅度。

但又不得不去做这样的前瞻,资产的配置和头寸的调整依赖于路径推演。只能是在事件产生变化时再去修正假设。

因此我们今天的讨论只讲定性,不涉及定量。

如果说当下工业品的参与者最关心的话题,那一定是宏观,更细致地说,是商品能否在宏观转向的条件下重演15年之后的走势。

国内宏观

924以来,公布的各种通稿调子都起的非常高,打开各家卖方的宏观报告也都是清一色的美好,但无论是股市还是债市,汇市和商品市场,似乎价格并没有响应扭转而仅仅只是表达了事件脉冲。

主观上来讲,我十分希望大家能够重回数年前那种欣欣向荣充满探索和冒险精神的场景,那时候多数人都坚信着经济超美已经要不了几年了,复兴的目标是切实的可感受到的正在实现的。

但是我们从掏钱做配置的角度,又只能给自己浇一盆冷水冷静一下,然后回归理性和客观,去深刻地洞察和寻找问题的本质。

前亚开行研究院院长吉野直行在2016年发表的文章《日本经济长期衰退的原因和对策》中,对日本失去的三十年做了一种视角下的根因探究。

这篇文章读起来就像是专门写个中国人看的,“你看,我们踩过这么这么些的坑,你们一定要避开这些坑啊”。

文中的每一条造成“失去”的原因分析结尾都会提到“中国也即将面临着类似的问题”,尤其是人口问题上,提到中国由于相关政策的原因将会比日本面临的老龄化压力更大。

文章甚至建议中国应尽早做好应对这些问题的准备,以避免长期衰退。

发这篇文章的时候那可是2016年!即便是面临严重的产能过剩,但当时人们的信心也没有崩塌至此。当然问题肯定是存在的,但是大家都相信看得见的那只手,我们跟西方那种松散的组织方式不一样。

这么多年过下来,什么危机没见过,我们都能够通过那只手的调控度过危机,衰退这种词说出来谁信,讲这些话互联网平台都懒得屏蔽你。

但是现在情况完全变了。

从历史的脉络往下梳理,古今中外没有什么例外。危机这种东西是没法凭空消灭的,只能转移或者拖时间消磨掉。

温铁军在八次危机(最新的研究是十次危机了)中复盘了每次重大危机的成因和应对方式。串起来看,每次危机都是通过矛盾的转嫁消化掉的,而每次的转嫁都有一个承接的主体。

在过去,大量的青年受教育人口和海量的可加杠杆空间,确保了任何供应侧的危机都可以用年轻人未来劳动力价格折现来完美地承接住。

后来人口结构发生了深刻的变化,负债空间也几乎到顶了。

居民侧和地方政府的杠杆率几乎都到顶了,当然中央杠杆率还很低,本轮危机大家的希望全部寄托在了“中央加杠杆来应对危机”。

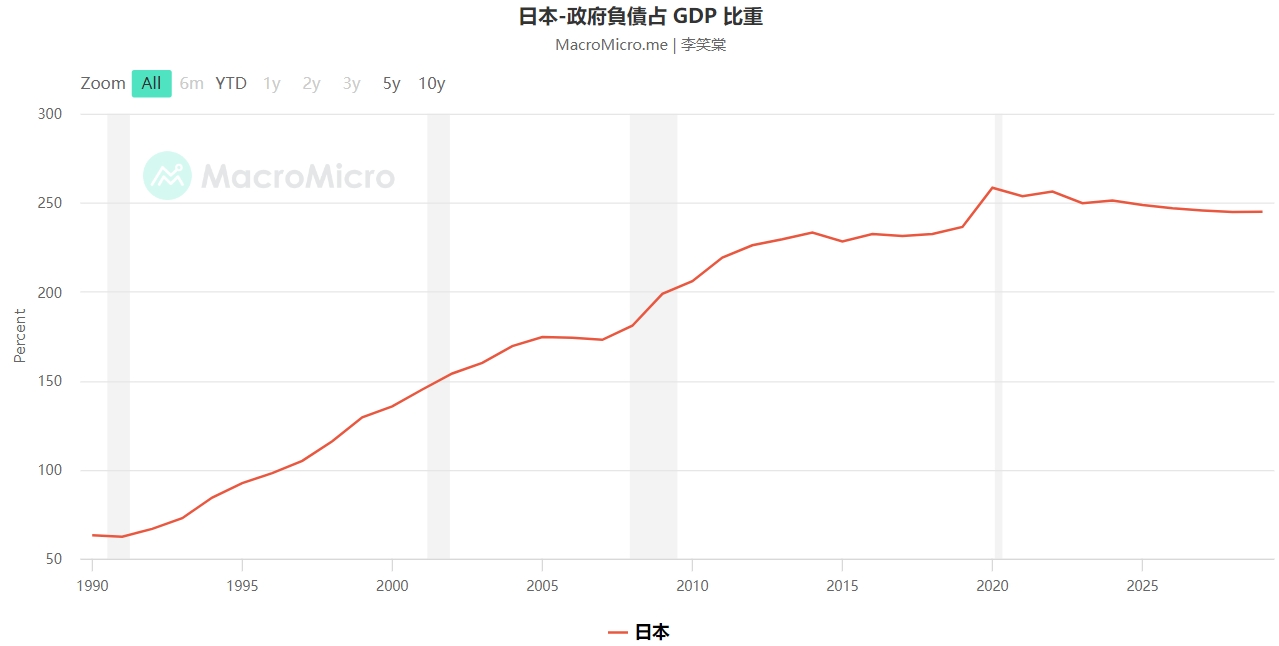

但是横向去看,日本当年也是中央政府加杠杆,从60%多一直加到了负债占GDP的比重250%以上。可是依然“失去”了。

这样去简单地做对比虽然刻舟求剑,但也是一种警示,“中央加杠杆就能应对危机的结论是否太过于乐观”。

外部环境也完全不一样,日本企业能够顺利“走出去”,得益于90年代全球化的氛围,而现在这个时代外部的主题是保护主义。

讲了这么多,只是想说,在我们当下,或许每次用来承接危机的那个主体已经垮塌了。

写这篇文章无意去定量前瞻各项经济数据,只做定性的模糊判断,宏观上定量的基准假设完全可以参考大摩之类的机构判断,毕竟市场事实上地在基于他们的基准假设形成预期交易的共识,比如4%的赤字率、比如2万亿的特别国债等。

定性来讲,如果要对“宏观政策只能带来阶段性的价格脉冲”或者“政策能够根本性地扭转下行进而指引股市走出牛市”这两个发展路径做观察的话,我认为,短期的观测对象是:即将到来的第二轮刺激一共能给到多少钱?有多少钱给到了居民部门?

如果政策的侧重点依然在投资而非消费的话,或许体现在资产价格上的表现依然是脉冲式的而非反转:“开会之前嗷嗷地涨,发完通稿即下跌”。

如果中央加杠杆把钱更多地投入到居民消费,或许脉冲的持续时间能更长,但本质没有改变————人口结构和分配。

而更长期的视角去观测什么时候能够走出L型,我认为在于分配改革上,改革才是最好的刺激。

虽然长期视角下没那么乐观,但“持续性的压力”也会倒逼看得见的手提供给市场多次脉冲交易的机会。

硅链

多晶硅马上要上广期所了,虽然总是吐槽广期所的东西上市即巅峰,但这次多晶硅上市的节奏有点偏晚了,对产业而言,多了一个交割库的蓄水池也算一件喜事。

硅这条链,如果要用一句话定性的话,从产业结构静态来看硅后面的一两年如果没有外生变量的话基本没戏了。

静态来看,有这样几个基本现状:

- 终端装机需求:

- 按PVinfolink的保守估计15%的增速,则24-26年的终端装机需求分别能到440 GW、500 GW、580 GW

- 按BNEF的乐观估计20%的增速,则24-26年的终端需求分别为520 GW、630 GW、750 GW

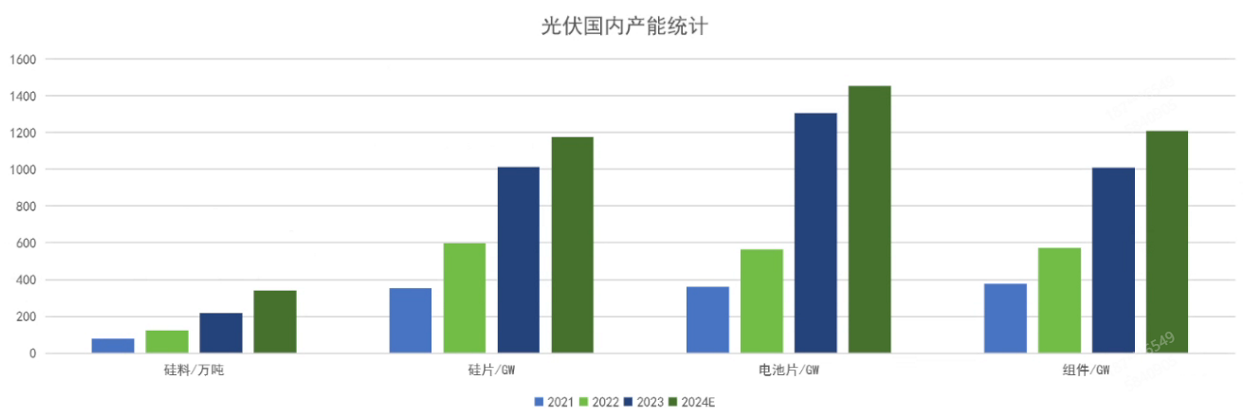

- 光伏产业链上各个环节的产能现状:(数据来源:协鑫)

- 多晶硅:342万吨的名义产能,实际有效产能289.3万吨,实际产出折算1450 GW,在建及待投产产能超过78万吨

- 硅片:1179 GW

- 电池片:1456 GW

- 组件:1210 GW

- 工业硅产能:统计口径756台炉子,产能731万吨,今年预计产量550万吨,全年累库超过40万吨,此外在建及待投产产能超过100万吨

硅链已经是十分明牌了。产业链前几年赚钱效应太高,各个环节的产能花式翻倍,从静态产能结构来看,即便终端需求给个极好的预期,比如明年终端装机700 GW,各个环节上的产能依然都是大量过剩的。

产业链后端咱不管它,我们主要关心的还是工业硅和多晶硅,多晶硅的环节仍有超78万吨的在建,折算350 GW;而工业硅这一侧的在建超过100万吨。

工业硅需求这一侧,有机硅和铝合金看不到太大增量,未来的增量还是要依托多晶硅,我们分别给有机硅和铝合金一个乐观的估算140万吨和85万吨的工业硅需求。

换句话说,多晶硅700 GW的需求对应1800 GW的产能;工业硅500万吨的需求对应850万吨的产能。

这已经没有什么好说的了,价格运行的上下空间基本被框死了,宏观和资金给价格脉冲,产业结构挤掉盘面利润。价格要长期贴着成本波动,上方涨到有套保利润就会被巨大的抛压砸下去。至于成本,工业硅的成本仍有塌陷的可能性。

题外话,广期所前不久公布的信息显示,工业硅期货的一般法人客户持仓占比达40.72%,超过500家上下游和贸易商参与交割。上方的套保压力不容小觑。

这种过剩矛盾只有三种出清方式:

- 市场化出清。通过内卷式竞争,来打掉成本劣势、现金流紧张、负债能力不足的企业,引发这些企业出现不可逆转的产能关停,进而过剩出清产能

- 外生政策变量驱动出清。供给侧改革、绿色双碳等一系列行政手段关停能耗、成本劣势型产能完成出清

- 超预期的需求增量消耗掉过剩产能

产能出清说起来就是一句话,但是每家企业背后都有无数的就业岗位、GDP、债务关系,实际的出清过程必然是十分痛苦和漫长的,即便是行政命令驱动供给侧改革。而在过剩如此严重的硅链,拖时间消耗着等待每年递增的需求增量来消化产能也不是那么迅速的。

如果要给价格从根本上脱离套保区间做假设的话,只能是关注工信部和发改委的供给侧政策了。

豆链

大豆也是一个目前看起来极其宽松的现实。全球库销比几乎达到了历史最高水平,且目前南美天气还没有看到指向减产的苗头。

即便存在贸易摩擦导致北美的豆子过不来,但目前干散货运力过剩,全球尺度下贸易的再平衡会十分迅速,体现在豆粕上的价格脉冲不会持续太久,更不可能从根本上去形成价格向上的趋势。

图形上价格靠近过去十年价格区间的下边界固然诱人,但是在平衡表彻底扭转前,抄底只能是抄波段,不能是“价值投资”式的抄底持有并移仓,毕竟移仓几次的成本就能吞噬掉趋势行情下的大半段利润。除非平衡表上超过1.3亿吨的期末库存的预期在接下来三个月内受到南美天气走坏的影响迅速下调到1.2亿吨以下。

甚至于我认为1.2亿吨的期末库存仍然是宽松的,要从宽松扭转到紧缺还得更大幅度地下调产量。总之还是那句话,大宽松格局下不轻易看减产。

但这只是大的维度上的判断,并不代表价格不会涨,也不代表豆粕没有机会了。

大西洋西南海域的温差扩大和南美sacz的东移都是值得关注的点,降水带东移对应到事件上,或许存在阿根廷关键生长期缺水及巴西东南产区洪涝的可能性。

此外即便南美天气完美持续到收获季,大丰产的事实会完全计价到盘面,而盘面完成利空出尽后,会开启对北美的面积和天气的博弈。除了种植端的博弈,国内豆粕还存在对大豆买船节奏造成的累库和去库的博弈。明年的豆粕即便没有趋势的机会也依然会有很多波段的机会。