纯碱是什么?

纯碱(Soda Ash),又名苏打、碱灰、碱面或洗涤碱,成分为碳酸钠,分子式为Na2CO3,分子量为105.99。碳酸钠常温下为白色无气味的粉末或颗粒,有吸水性,露置在空气中逐渐吸收水分,会形成结块。

根据密度的不同,纯碱主要分为轻质纯碱(简称轻碱)和重质纯碱(简称重碱),其化学成分都是碳酸钠,但物理形态不同:轻碱密度为500-600kg/m3,呈白色结晶粉末状;重碱密度为1000-1200kg/m3,呈白色细小颗粒状。与轻碱相比,重碱具有坚实、颗粒大、密度高、吸湿低、不易结块、不易飞扬、流动性好等特点。

纯碱的用途

纯碱是重要的基础化工原料和“三酸两碱”中的两碱之一,有“化工之母”的美誉,广泛地应用于建材、化工、冶金、纺织、食品、国防、医药等国民经济诸多领域,在国民经济中占有十分重要的地位。

- 在建材领域,纯碱作为平板玻璃的主要原料之一,为反应提供钠离子,同时也是澄清剂的主要成分;

- 在化工领域,纯碱广泛用于制造硅酸钠(俗称泡花碱、水玻璃)、碳酸氢钠(俗称小苏打)、氟化钠、重铬酸盐等产品;

- 在冶金领域,纯碱可作为冶炼的助溶剂、选矿的浮选剂以及炼钢的脱硫剂等;

- 在纺织领域,纯碱可充当纺织物生产过程中的软水剂;

- 在食品加工领域,纯碱可作为面食添加剂起到中和剂、膨松剂、缓冲剂、面团改良剂作用,增加面食口感和柔韧度,也可作为辅助添加剂应用于味精、酱油的生产;

- 纯碱也广泛应用于环保脱硫、医药制品、制革、造纸等,高端纯碱还可用于显像管玻壳和光学玻璃制造。

纯碱是怎么生产的?

纯碱的生产工艺及产能占比主要有(2021年数据):

- 联碱法(48.4%)

- 氨碱法(45.6%)

- 天然碱法(6.0%)

- ADC发泡剂联产法(<1%)

主要产成品是轻碱和重碱,轻碱通过水合法或挤压法得到重碱。制碱燃料主要是动力煤,个别企业也会用到天然气。天然碱法的生产原料主要是天然碱矿,生产工艺简单,成本低。

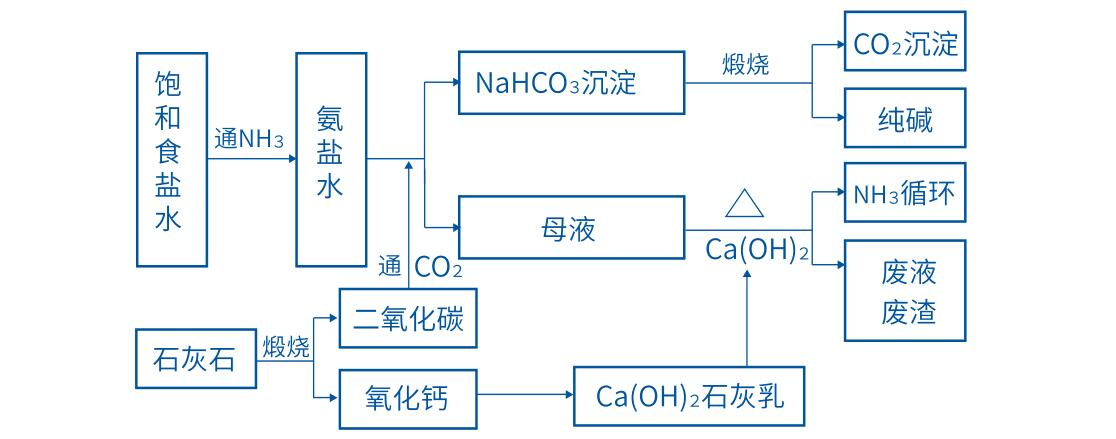

氨碱法

氨碱法(索尔维制碱法)上游主要是原盐和石灰石,该方法通过氨盐水吸收二氧化碳得到碳酸氢钠(小苏打),再将碳酸氢钠煅烧,得到轻碱,转化之后得到重碱。

- 优点是产品质量高、可以生产低盐碱、适合大规模连续生产、副产品氨循环利用;

- 缺点主要是产品单一、原盐利用率低、废液废渣污染环境、厂址布局局限性较强。

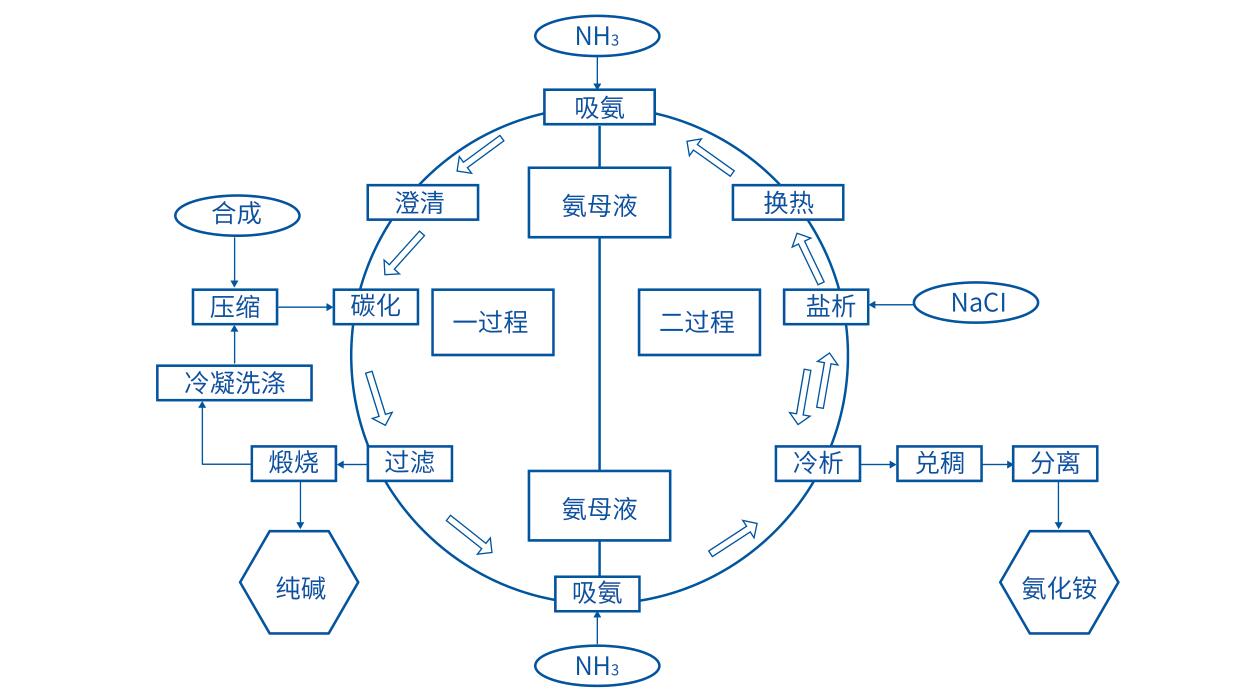

联碱法

联碱法是在氨碱法工艺基础上改进发展而来,其上游主要是原盐与合成氨。该方法通过与氨厂进行“一次加盐、两次吸氨、一次碳化”联合循环生产,利用氨厂NH3和CO2同时生产出纯碱和氯化铵两种产品。

联碱法克服了氨碱法的缺点,原盐利用率大幅提升,无需石灰石和焦炭(煤),节约了燃料、原料、能源和运输费用,同时避免了大量废渣和废液的排放,其副产品氯化铵还可用于氮素化学肥料、电池制造、电镀和印染等。

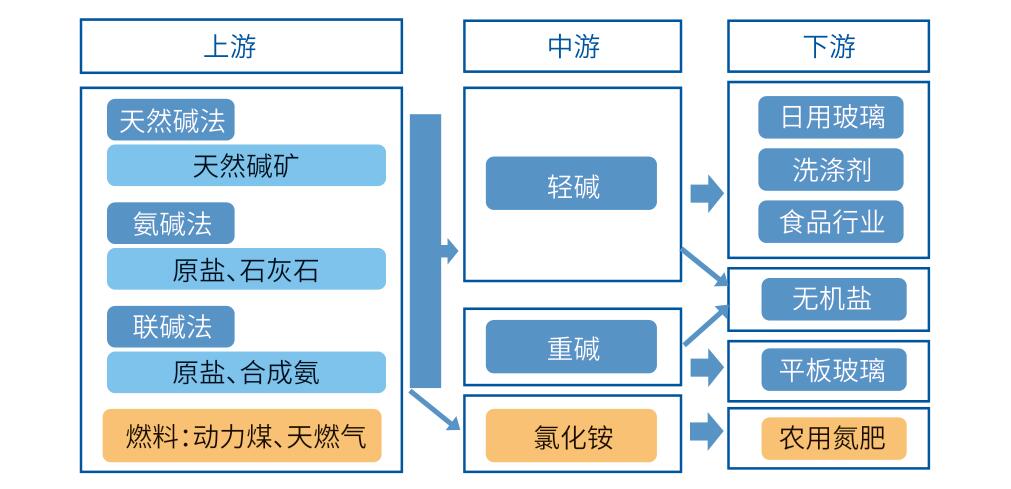

纯碱产业链

纯碱生产原材料

- 天然纯矿(天然碱法)

- 原盐、石灰石(氨碱法)

- 原盐、合成氨(联碱法)

- 燃料:动力煤、天然气

纯碱生产成本核算

- 联碱法:1吨纯碱成本 = 1.15 × 原盐(元/吨) + 0.34 × 合成氨(元/吨) + 0.3 × 动力煤(元/吨)

- 氨碱法:1吨纯碱成本 = 1.5 × 原盐(元/吨) + 1.3 × 石灰石(元/吨) + 0.47 × 动力煤(元/吨)

- 天然碱法:1吨纯碱成本 = 0.5 × 动力煤(元/吨) + 500元/吨

我国纯碱产能与产量

全球纯碱产能约7000万吨/年,2021年底我国纯碱总产能3293万吨/年,实际产量为2913.3万吨,行业实际开工率88.3%。

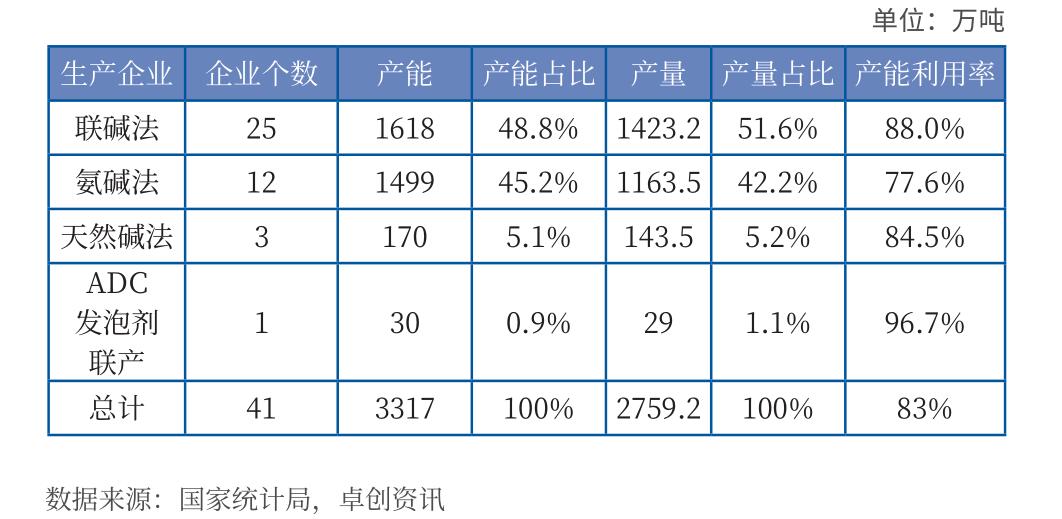

截至2021年底,国内纯碱企业的有效产能为2988万吨,其中联碱企业总产能为1445万吨,占比48.4%,氨碱企业总产能为1363万吨,占比45.6%,天然碱企业总产能为180万吨,占比6.0%。

国内纯碱企业的重质化率一般在40%- 60%,青海地区纯碱企业的重质化率可达到80%。在这一比率范围内,纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例。

截至2020年,我国共有41家纯碱生产企业,其中:

- 采用联碱法生产的企业共有25家,大部分企业的产能在60-120万吨

- 采用氨碱法生产的企业有12家,大部分企业的产能高于100万吨

- 采用天然碱法生产的企业有3家

- ADC发泡剂联产法仅有宁夏日盛1家

相关生产企业

我国纯碱行业市场化程度较高,产能集中度不高,任何一家企业都无法通过控制产量或消费量来操纵价格。企业之间为了避免价格竞争带来的损失,大多数都采用“随行就市”的策略,即将本企业产品价格保持在市场平均价格水平上,获得行业平均利润。

其中,现有的大型生产集团主要有唐山三友、中国盐业、金山化工和远兴能源四家,占全国总产能的比例分别为10.3%、11.8%,9.9%和5.1%,合计超过35%。此外需要重点关注的相关企业如下:

- 天然碱法龙头企业:远兴能源;

- 联碱法龙头企业:和邦生物、双环科技、华昌化工、云图控股;

- 氨碱法龙头企业:中盐化工、三友化工、山东海化;

纯碱设备检修

纯碱生产属于放热反应,检修一般安排在夏季或是下游停工较多、需求不旺的春节期间:

- 氨碱法生产设备属于整体一套设备,设备全停大修需要将整个循环设备进行停机维护保养,并针对各项问题调试修整,通常耗时7-10天。通常每个氨碱企业会在1-2年进行一次这样大规模、有计划的停修;

- 联碱法生产设备属于两个循环系统设备,设备全停大修需要将两个循环系统设备进行停机维护保养,并针对各项问题进行调试修整,通常耗时10-20天。通常每个联碱企业每年会进行一次大规模、有计划的停修;

- 天然碱法生产工艺简单,纯碱企业设备检修需要每年一次,每次耗时10天左右。

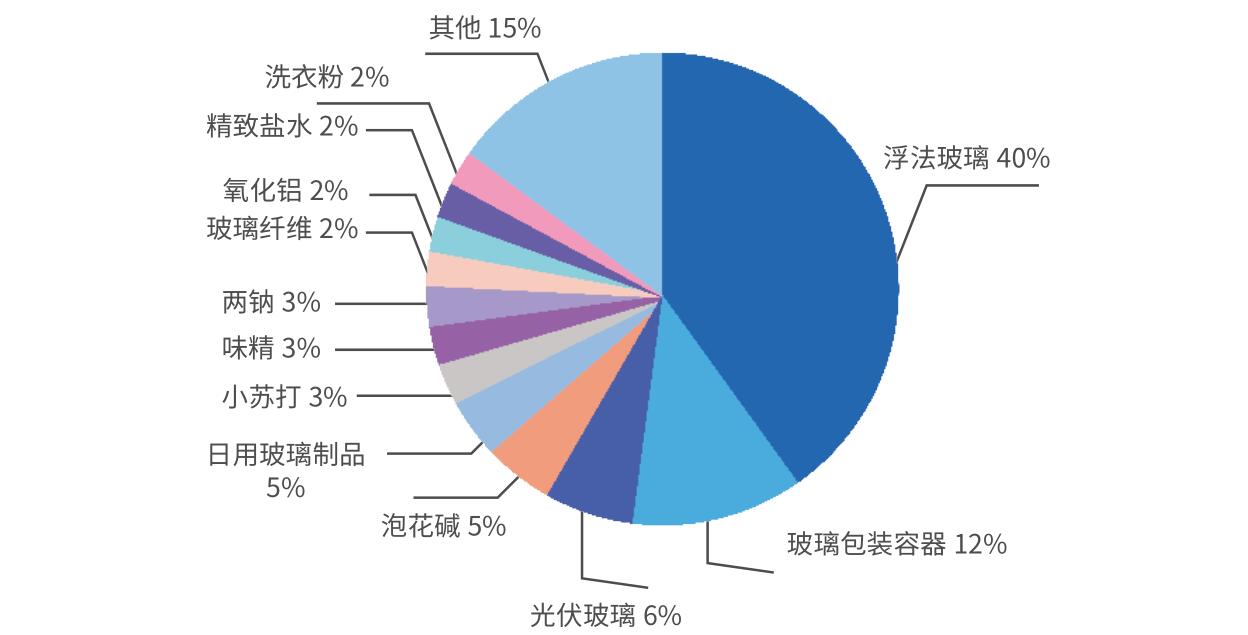

下游需求

平板玻璃一般用于建筑物的门窗幕墙和内部装饰。平板玻璃行业选择重碱作为生产原料,一方面是因为重碱粒度与硅砂粒度较为匹配,配料时有利于混合均匀;另一方面是因为重碱粒度较大,重量较重,在投料环节不易被窑内的热气流吹散到窑壁,能够减少对窑炉的侵蚀

一般而言,生产1吨平板玻璃需要消耗0.22吨重碱。玻璃生产成本构成如下: - 纯碱(20%) - 石英砂(17%) - 碎玻璃(6%) - 白云石及其他(4%) - 燃料(以燃煤生产线为例)(27%) - 设备及人力成本(26%)

出口情况

我国是纯碱净出口国,纯碱主要出口到韩国、印度尼西亚、尼日利亚、越南、菲律宾、孟加拉国、泰国、马来西亚等国家。纯碱出口港主要以南京港、青岛港、天津港、济南港为主,这4个港口出口量占95%以上。纯碱主要进口国有美国、土耳其,进口量波动主要受国内外纯碱价差影响。

我国纯碱的进口量远小于出口量,近十年来纯碱进出口量统计如下图:

纯碱期货交割品级

纯碱期货基准交割品为符合《中华人民共和国国家标准 工业碳酸钠及其实验方法第 1 部分:工业碳酸钠》(GB/T 210.1-2004)II类优等品的重质纯碱,且氯化钠含量(以干基的 NaCl 的质量分数计)≤ 0.6%。无替代交割品。

纯碱的价格影响因素

上游原材料和燃料价格影响

纯碱生产的原材料主要有原盐、石灰石和合成氨,生产纯碱需要用到燃料煤炭和天然气。

- 原盐:占生产成本达到20%-25%;

- 石灰石和合成氨:占比达到10%-15%;

- 煤炭和天然气:作为纯碱生产的燃料,在生产成本中占到了30%的比例,而无论哪种生产方法都会用到燃料,因此煤炭价格的波动会明显到纯碱价格上;

下游玻璃行业的需求影响

结合历年的消费结构数据,玻璃行业为纯碱主要需求端,因此玻璃行业的需求会直接影响到纯碱的价格。随着玻璃行业需求旺盛,对纯碱需求增加出现供不应求的状态时,纯碱价格会上升,反之则下降。由于房地产市场的建设需要运用到大量的平板玻璃等原材料,因此房地产市场的繁荣与纯碱需求也间接受到影响。

季节性因素

对比2015-2020年纯碱月度产量数据可以看出,纯碱产量变化有一定的季节性。通常一季度、四季度是传统的生产旺季,二季度、三季度是传统生产淡季,气温高,有利于纯碱企业进行检修。纯碱月度产量及开工情况主要受装置设备维护检修、行业利润情况及安全环保政策的影响。在消费淡季期间纯碱的价格会有所下降。

宏观政策影响

国家政策对纯碱价格息息相关,具体来说,电价政策、运输政策、税收政策会对纯碱价格产生影响。如2015年国家全面推行工商业用电同价,致使国内纯碱企业生产成本大幅增加;2016年9月21日起《超限运输车辆行驶公路管理规定》施行后,增加了纯碱的汽运成本等等,随着政策的落地会影响国内纯碱供需格局发生变化,进而导致市场价格的变化。

进出口因素

但凡涉及进出口的品种都会受到国际因素的影响,我国纯碱进口量极少,出口量稍大,但在总体产量中占比不大,因此对于纯碱价格影响有限。但是国际纯碱价格的涨跌,也会影响到进出口企业的净利润以及预期,因此会一定程度上影响纯碱上下游行业的价格。

环保因素

通过氨碱法、联碱法生产的纯碱都有环境污染的弊端,会造成严重的环境污染。而随着我国环保政策越来越严格,对纯碱行业供求两端均产生了广泛的影响。一方面,纯碱生产由于环保政策的影响,停车检修、改造升级等情况不断增加,影响产能利用率;严重的环境污染极有可能被叫停。另一方面,下游的玻璃、洗涤剂行业也会受到严格的监管间接影响纯碱的需求。但随着今年“双碳”背景下,清洁能源如光伏产业有较大的发展预期,而光伏产业的利好会增加纯碱的需求。

纯碱厂家库存对于现货价格的影响

纯碱社会库存一般包括纯碱厂库存、社会库存、下游原料库存。纯碱社会总库存自2020年以来一直维持在300万吨以上,变动不大,截至3月底社会总库存约365万吨。纯碱厂库存约125万吨,下游原料库存约32天,折合纯碱库存110万吨左右,社会库存约130万吨。

近两年行业总库存变化不大,主要是纯碱厂库存、玻璃厂原料库存转移。玻璃厂由于冷修成本极高,常年处于点火状态,对纯碱库存要求较高,至少维持在20天-30天。2020年以来库存变化可以分为三个阶段:

- 2020年三季度至2021年三季度,库存从纯碱厂向玻璃厂转移;

- 2021年Q4由于光伏玻璃需求不及预期,玻璃企业以消耗中游及自身纯碱库存为主,库存从玻璃厂向纯碱厂转移,卓创样本玻璃企业的纯碱库存由2021年9月底的46.1天下降至31.7天;

- 2022年以来在浮法、光伏玻璃产能维持高位、增长的背景下,玻璃厂进行新一轮的纯碱补库,纯碱工厂库存快速下降。

近两年行业总库存变化不大,纯碱厂家库存对于现货价格影响较大。历史上看,当纯碱厂家去库时,纯碱价格上涨;反之当纯碱厂家累库时,纯碱价格下跌。

2020年三季度至2021年三季度,库存从纯碱厂向玻璃厂转移,纯碱厂库存下降,导致不断提高出厂价;2021年Q4由于光伏玻璃需求不及预期,玻璃厂开始去库、纯碱厂累库,纯碱价格回落。2022年以来,玻璃厂进行新一轮的纯碱补库,纯碱工厂库存快速下降,价格上行。

纯碱套利

纯碱与玻璃

纯碱作为玻璃的原料,在玻璃成本中的占比只有20-30%左右,并且与玻璃供求关系有一定的阻隔和钝化,所以两者的关系更多需要考察产能和需求之比,并对各自产能和需求比与产能增减趋势进行比较,同时还需要比较两者产量和开工率变化趋势。

由于纯碱与玻璃是上下游关系,同一事件或产能、产量、开工率等数据的变化对纯碱和玻璃的比价关系影响程度不同,甚至是相反的影响,只是相关影响周期较长,并且会因各自的价格短期变化因素而呈现多变的情况。

纯碱与尿素

联碱法生产工艺有1:1.1的副产品氯化铵产出,氯化铵属于氮肥,年产量约1300万吨,其氮含量为尿素的二分之一,市场价格约为尿素的1/3到1/2,主要用于南方水田施肥和复合肥生产。

纯碱原料中合成氨主要来源于煤炭,尿素中的合成氨也大多来源于煤炭,再加上纯碱和尿素生产多使用煤作为燃料,使得纯碱和尿素成本中的用煤量较高,一般氨碱法生产的纯碱成本中煤炭占比为30%-35%,而联碱法生产的纯碱成本中的煤炭占比在50%左右。

国内煤头尿素生产成本中煤炭占比接近70%,并且煤头尿素占尿素总产量的75%左右。总体来看,纯碱与尿素成本中的煤炭用量均较大,两者相关性较强,加上联碱法的产量占到纯碱总产量的一半,其副产品氯化铵的数量比较大,所以纯碱和尿素价格的相关性较强。

纯碱与尿素之间的套利关系: - 需要考虑季节性变化。每年夏季是纯碱企业检修的季节,尿素的使用旺季在每年春季和秋季,使用旺季到来之前需要有一段时间的备货储藏时段,两者的淡旺季时间差是套利操作时需要考虑的因素 - 纯碱装置的开工率较高,企业很少会根据纯碱或氯化铵的需求进行相应幅度的产量增加或减少,更多的是增减纯碱产能,特别是通过增减联碱法的产能来适应市场对纯碱或氯化铵的需求。由于纯碱装置建设有一定的时间周期,所以纯碱与尿素价格之间的对比会显得周期性更长一些。

目前由于南方水田的氯化铵使用量增加,提高了氯化铵的需求,所以也促使纯碱的联碱法装置产能大幅提升。

纯碱与动力煤

纯碱和动力煤的关系是原料(能源)与产品的关系,动力煤的价格高低会影响到纯碱成本,所以动力煤价格变化可以作为预测纯碱价格波动的领先指标。

总结

纯碱的产业链相对较为简单,对纯碱的跟踪主要聚焦以下核心价格影响因素:

- 上游主要关注原材料

原盐、石灰石和合成氨以及生产纯碱需要用到的燃料煤炭和天然气的价格变化; - 下游主要聚焦需求端

平板玻璃、光伏玻璃、房地产行业的需求变化; - 关注进出口量变化;

- 关注宏观政策与行业政策,例如房地产行业政策变化、清洁能源发展政策等。